当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

作者:南京卓远研究中心

前言

2022年12月15日至16日的中央经济工作会议把扩大内需作为五大任务之首,其中支持新能源汽车消费是扩大内需的重大举措。动力电池回收作为新能源汽车消费链条的末端环节,受其景气度传导,发展至今已经进入规范化发展阶段。其核心要点在于建立生产者责任延伸制度,规范回收利用标准体系,从2021年工信部等部门《关于印发汽车产品生产者责任延伸试点实施方案的通知》(工信部联节函〔2021〕129号)的文件来看,动力电池回收的责任主体不仅仅局限为汽车生产企业,报废机动车回收拆解企业、资源综合利用企业也都是动力电池回收的责任主体,必须按照有关规定履行回收利用溯源管理主体责任。工信部指出:下一步的重点工作是协同推进充换电基础设施建设,尽快研制出《新能源汽车动力蓄电池回收利用管理办法》,确定国家标准和行业标准,我们认为动力电池回收未来可期。天风证券预计,2030年我国动力电池总退役量有望达到304.24万吨,2021-2030年复合增长率将近50%。中性预期下,预计2030年我国动力电池回收市场规模有望达758.4亿元,2021-2030年复合增长率高达58.1%。

卓远研报第37期:

《动力电池回收

发展洞察 》

扫描上方二维码,观看视频配套详解、

并下载阅读全文(可打印)。

一、概念界定

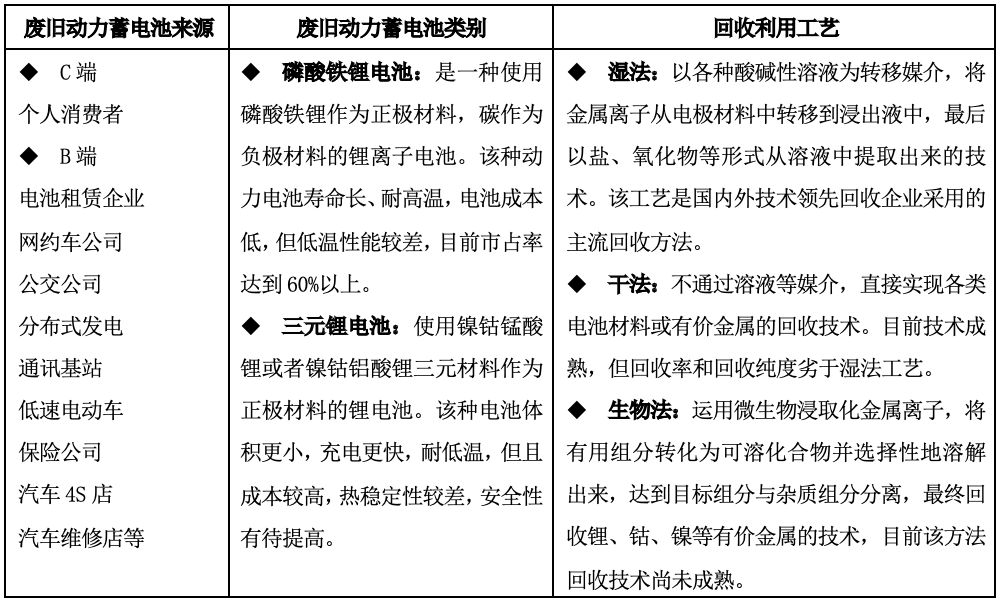

参考《电动汽车安全性指南(2021版)》,动力电池回收指对废旧动力蓄电池收集、分类、贮存和运输的过程总称。动力蓄电池包括锂离子动力蓄电池、金属氢化物/镍动力蓄电池,不含铅酸蓄电池,本文的研究对象为锂离子动力蓄电池,主要是磷酸铁锂电池和三元锂电池,目前回收利用工艺有湿法、干法、生物法,湿法凭借金属材料回收率和纯度较高的优势逐渐成为主流工艺。

表1 集中式与分布式光伏电站对比

二、行业发展现状

1、扩大内需政策背景下,新能源汽车需求旺盛,带动退役动力电池数量大幅增长,动力电池回收市场规模爆发。据中汽协数据显示,2014-2021年新能源汽车销量从7.48万辆增加至352.10万辆,平均增速高达125%。其中,在2018年新能源汽车销量首次跃升百万,增幅61.65%,按照动力电池5-8年的使用寿命计算,2023-2026年动力电池迎来百万级别退役高峰期。根据我国燃油车退出时间表:2050年前全面实现新能源化,传统燃油车将全面退出。我们认为,全面新能源化后,汽车电动化势不可挡,新能源汽车的可持续性增长较强,受其景气度传导,可以预见未来十年,退役动力电池数量可观,叠加电池金属材料的稀缺性,动力电池回收行业将进入爆发期。

2、高镍低钴趋势下,动力电池回收产出的镍金属材料供不应求。废旧动力电池回收经再生利用后,可获得锂、镍、钴、锰等金属材料产出物,主要供向动力电池材料生产企业、电池生产企业、汽车生产企业。产出物中,镍、钴是三元锂电池的重要材料,同时又是稀缺金属材料,但近几年,钴价水涨船高,仅钴的材料成本就占整车生产成本的20%(动力电池成本约为40%),极大地压缩了利润空间。同时,镍价保持相对稳定,镍含量又决定了电池的续航能力和比容性,这与动力电池长续航、高能量密度的技术升级相契合。因此,为了降低钴价震荡带来的影响,契合生产技术变革,高镍低钴已成未来发展趋势,可以预见电池材料生产企业、电池生产企业、汽车生产企业对镍的需求将攀升。但从预测的动力电池回收量来看,镍的回收拆解产出供给暂不能满足攀升的需求,高工产业研究院(GGII)预计:到2025年,我国回收的废旧动力电池将达到96万吨,通过回收动力电池拆解产出镍占相应需求量的28.70%,即市场对回收动力电池拆解产出的镍需求约为13.12万吨。而按照镍在三元锂电池中12%的比重,98%的回收率1,即使96万吨的废旧动力电池均为三元锂电池,也仅能供给11.29万吨的镍金属材料,仍有1.83万吨的需求缺口。随着镍需求攀升,该缺口可能持续扩大。

3、劣币驱逐良币甚嚣尘上,白名单扩围紧锣密鼓进行中。当前动力电池回收的玩家主要有五类:电池材料生产企业、电池生产企业、汽车生产企业、第三方机构或企业、环保企业,这五类主体涵盖工信部公布的新能源汽车废旧动力电池白名单企业,以及白名单之外的“黑作坊”。目前行业大部分玩家以“黑作坊”为主,企查查数据显示,仅2021年我国动力电池回收企业数量达4.06万家,同比增长229.5%,近半数为规模500万以下的小型企业;他们以放弃环保为代价,高价回收了市场上80%的退役动力电池,无序竞争导致白名单企业无电池可收,致使行业呈现小、散、乱的竞争格局。工信部正紧锣密鼓地开展白名单扩围工作中,2022年11月,工信部就第四批动力电池回收白名单企业公开征求意见,本批白名单共41家企业在列,若公告无异议,叠加此前三批名单,国内动力电池回收白名单企业共86家,行业“正规军”再扩容。未来“黑作坊”或将随着行业规范化而被整合或退出,白名单企业将能凭借先进技术和规范性而扩大市场。

1参考《废旧动力蓄电池综合利用行业规范公告管理暂行办法(2019年本)》:我国动力电池再生利用企业对镍的综合回收率应不低于98%。

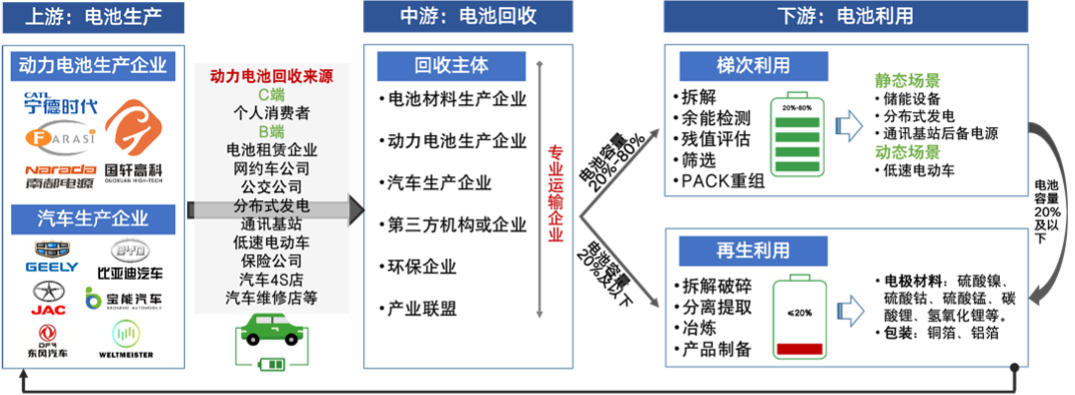

三、产业链图谱

动力电池回收上游是电池制造及使用,中游是电池回收,下游是电池利用。其中(1)上游竞争格局稳定,龙头企业占据半壁江山,2021年CR5为83.4%,受原料价格暴涨影响,利润空间承压,上游企业积极布局中下游以减缓原料价格波动带来的震荡。(2)中游竞争激烈,多方资本入局,市场集中度较低,小、散、乱的市场格局亟待规范,未来兼并收购有利于提高市场集中度,产业链合作有利于打造“电池生产-电车生产-电池回收-电池生产”的回收闭环,进一步提高行业集中度。(3)下游可分为梯次利用、再生利用,梯次利用适用于电容量介于20%-80%之间的动力电池,当前尚处于商业化探索阶段,技术壁垒较高,标准体系也不明确,目前仅有少数企业参与试点;再生利用适用于电容量低于20%的动力电池,工艺成熟,应用广泛,是当前的主要竞争领域。

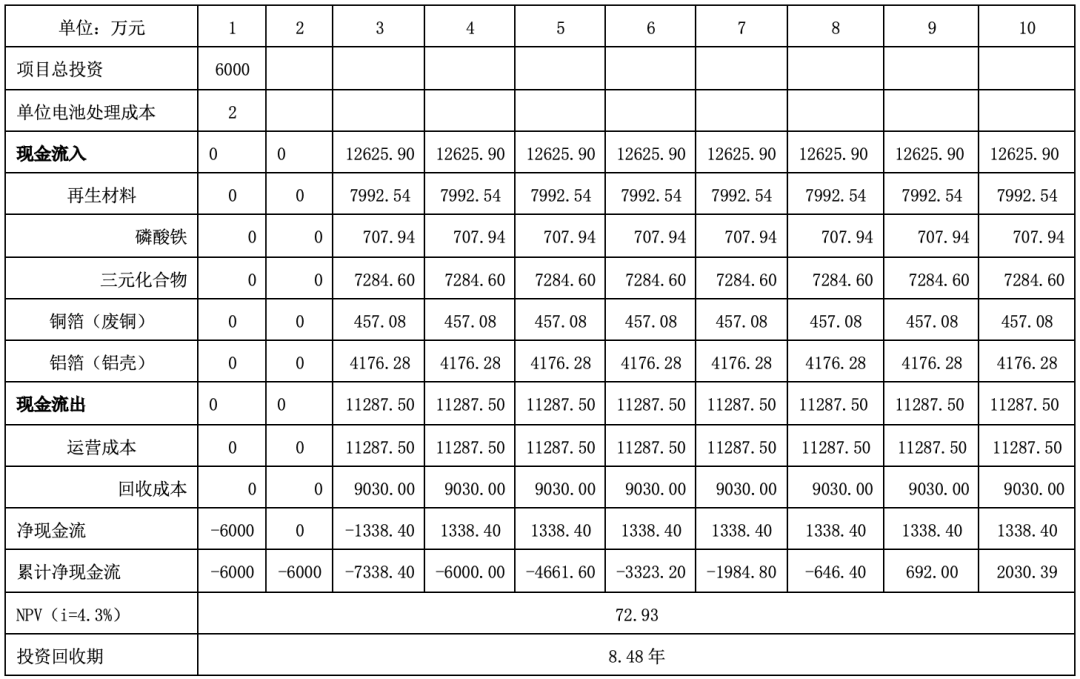

四、动力电池回收测算假设与框架思路

本文模拟某企业的动力电池回收项目进行测算。该项目拟建设一条动力电池拆解破碎线,浸出、浆化及萃取等预处理生产线,金属材料冶炼技术线,以及其他配备工程,项目总投资6000万元,年处理规模为3000吨。涵盖磷酸铁锂电池,预计1800吨;三元锂(523型)电池,预计1200吨,采取市场上主流的湿法工艺。各类价格标准均参考上海有色金属网、CBC金属网2022年12月12日前的最新报价。

经研究,得出如下结论:

(1)湿法回收废旧动力电池的单位成本介于15000元/吨-40000元/吨之间;

(2)运营收入为萃炼后的金属材料、铜箔、铝箔交易收入所得,价格参考上海有色金属网、CBC金属网,利润率与处理工艺以及市场现价紧密相关;

(3)运营成本由电池收购成本、拆解成本构成,其中收购成本占运营成本的70%-90%,拆解成本比重较小,但涵盖内容广泛,包括辅助材料成本、燃料动力成本、人工成本、设备维护费、其他成本等。

假设:

(1)建设成本=建安投资+设备投资=单位电池处理成本*回收电池数量=20000(元/吨)*3000吨=6000万元;

(2)运营成本=回收成本+拆解成本,其中回收成本占运营成本的80%。由于磷酸铁锂电池与三元锂电池的回收比重较大,本文以此为例测算回收成本,那么运营成本=(每吨废旧磷酸铁锂电池回收价格*废旧磷酸铁锂电池数量+每吨废旧三元锂电池回收价格*废旧三元锂电池数量)÷80%=(1.95万元/吨*1800吨+4.60万元/吨*1200吨)÷80%=9030万元÷80%=11287.50万元;

(3)运营收入=再生磷酸铁重量*磷酸铁价格+再生三元材料重量*三元材料(523动力型)价格+铜箔重量*电池级铜箔均价+铝箔重量*电池级铝箔均价,为拆解后再生利用的主要产出物;相关变量信息要点如下:

由于动力电池金属材料难拆解含量,因此计算时产出物均以化合物形式存在;

各类产出物的比重参考信达证券在《电池回收系列专题(二):电池回收成本和盈利拆分模型》中的数据:报废动力电池中单体电池重量约占总重量60%,再生金属材料占单体电池重量约30%,铜箔重量约占单体电池的9%;铝箔外壳重量约占总重量的40%。

(4)建设期2年,电池回收设备折旧年限为8年;折现率i=4.3%(采用5年期LPR值);建成后的各类材料平均回收率为95%。

最终得到如下结果:NPV=72.93万元,投资回收期=8.48年,具体如下表: