当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

当前城市国企正从“融资端”逐步走向“投资端”,其定位随之转变为“促进城市健康发展的投资主体”。相对一般企业而言,城市国企兼具盈利性和社会功能性,因此其投资活动具有一定特殊性,既要实现资产的保值增值,又要起到调和国民经济的作用,因此一方面要提高投资能力、整合能力,另一方面要选择适合的投资产业,才能最大化城市的潜力。对此,结合实际,卓远提出了城市大管家、建筑垃圾资源化、土壤修复、智慧文旅、社区养老五大主题,详细对上述产业发展趋势、城市国企参与路径和案例,以及回报情况加以剖析。

第一篇:万亿“城市大管家”市场的背后的商业逻辑

第二篇:建筑垃圾资源化再利用的破局之路

第三篇:拥抱绿色未来!探索土壤修复产业的新契机!

第四篇:智慧文旅引爆旅游热潮,探寻破局之路

第五篇:解读未来趋势,社区养老正大展拳脚!

第六篇:后环保3.0时代,环保上市企业重塑价值的大机会

第七篇:激活房源,构筑住房保障:租赁市场新策略

第八篇:垃圾变身能源:探索垃圾发电产业的未来之路

作者:南京卓远研究中心

2023年11月16日习总书记在第22期《求是》杂志发表重要文章《推进生态文明建设需要处理好几个重大关系》,强调“不断塑造发展的新动能、新优势,着力构建绿色低碳循环经济体系,有效降低发展的资源环境代价,持续增强发展的潜力和后劲”。以及在当前“无废城市”的扩围背景下,卓远认为垃圾发电行业将迎来更广阔的发展空间。从国务院发布2019年的《“无废城市”建设试点工作方案》到2021年的十八部门联合发布的《“十四五”时期“无废城市”建设工作方案》,试点城市从16个推广到117个地级及以上城市,并提出把生产生活中产生的垃圾通过再利用的方式逐步减少甚至消除,实现废弃物的源头减量化、资源化利用、全程无害化处理的目标。与此同时,各试点城市也纷纷出台相应政策,筹谋固体废物管理工作,如雄安新区提出将试点工作与新区规划建设有机融合,实现“存量无废化、建设无废化、发展无废化”;威海把“无废城市”建设作为建设“精致城市”的有力抓手,健全固体废物精细化管理机制。第一批试点城市的实践显示,试点行动带动了投资固体废物源头减量、资源化利用、最终处置工程项目562项、1200亿元,取得较好的生态环境效益、社会效益和经济效益,而垃圾焚烧发电作为固体废弃物无害化、减量化、资源化处置最科学有效的方式,在第二批试点城市的扩围背景下,将会迎来新的增长动力。

一、垃圾发电的概念界定

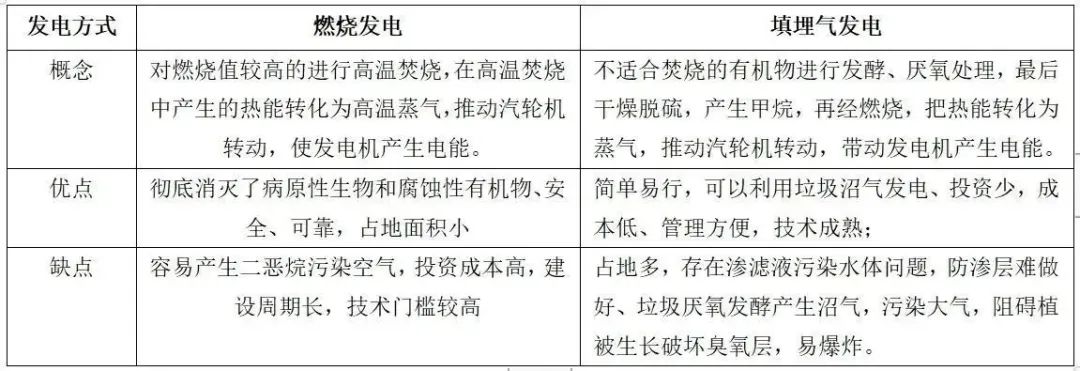

垃圾发电是指通过特殊的锅炉燃烧城市固体垃圾或填埋湿垃圾产生沼气,再通过蒸汽轮机发电机组发电的发电形式,有燃烧发电以及填埋气发电两种方式,其中燃烧发电应用最为广泛。垃圾发电是垃圾处置的主要方式之一,具有无害化程度高、减碳、节约大量填埋占地、可提供发电及供热额外盈利等优势,正成为前城市处理垃圾的首选方案,根据住建部公布的《2021年中国城市建设状况公报》,2021年全国城市生活垃圾无害化处理量2.5亿吨,生活垃圾无害化处理率99.88%,其中,焚烧处理能力占比为68.1%。

二、行业发展趋势

(1)人均垃圾生产量增长激发市场潜力,技术进步缓解国补退坡影响。我国人均垃圾生产量仅为0.71千克/天,年总量仅为1.5亿吨,近与美国等发达国家相去甚远,根据《城市蓝皮书:中国城市发展报告No.12》,预计到“十四五”期末中国城镇化率将达到65%,按照城镇人均1.18千克/天的垃圾产生量计算,中国的城镇垃圾量将达到4.61亿吨/年,可以预测未来垃圾发电项目仍有大量空间。

另外,当前垃圾发电项目国补退坡趋势明显,但行业技术提升缓解了这一影响。2021年国家发改委在《完善生物质发电项目建设运行的实施方案》中提出“增量项目竞争配置”的措施,将通过市场竞争的方式优先选择补贴强度低、退坡幅度大、技术水平高的项目,而此前大部分垃圾发电项目中补贴收入占据了30%左右,补贴退坡对于项目营收或产生巨大影响。然而最新炉排炉技术的进一步推广使垃圾燃烧得更加充分,吨发电量可从300度提升到380度。同时,行业整体运营水平也在不断提升,行业整体上网比率持续增长,可达到83.8%,这使得吨垃圾处理的收入将显著增加,能够有效缓解国补退坡的影响。

(2)市场逐步向县域和中西部下沉。2020年,乡、建制镇生活垃圾无害化处理率分别为48.46%、69.55%,而同期城市无害化处理率接近100%。但《关于进一步加强农村生活垃圾收运处置体系建设管理的通知》等系列政策的出台,提出要提高农村生活垃圾收运处置体系运行管理水平、推进开发性金融支持县域生活垃圾污水处理设施建设支持县域生活垃圾收运处等,在政策和资金支持下县域垃圾焚烧处理的比例将进一步上升,县域市场将成行业未来重点,但是值得注意的是县域垃圾存在的分布较为分散、量少,含土量大,热值低,达不到设计热值,收运体系覆盖面不全,发电项目规模较小等痛点仍亟待解决。

除此以外,虽然我国生活垃圾焚烧处理率超过焚烧处理能力占比为68.1%,但仍有14个省份处理率低于55%,集中在中西部区域,各地纷纷推出相应政策推动垃圾发电项目建设,如云南省《城镇生活垃圾分类和处理设施建设十四五规》划提出将投资150.61亿元新建生活垃圾焚烧发电厂项目,在政策和需求的双轮驱动下中西部市场空间有望进一步释放。

(3)行业集中度较高,区域属性明显,新玩家纷至沓来导致竞争加剧。我国垃圾发电行业参与者主要以国企(60%)和民企(38%)为主,光大国际、北控环境、三峰环境、旺能环境、锦江集团、上海环境、兴蓉环境等为产业的主力军,多有地方国资背景。行业集中度整体呈现出较高的特点,根据相关数据显示垃圾焚烧2021年CR10市占率为60%。此前行业参与者主要为主营环保业务的企业,但随着一体化、信息化、技术迭代等原因,近年来不少新玩家嗅到商机,纷纷切入垃圾焚烧发电赛道,如物业、能源、云计算、研究院所等,将加剧行业竞争。同时,行业区域属性较强,垃圾发电项目具有一定社会公益属性,大部分区域主要通过授权一家城市国企特许经营权开展相关项目,因此其他类型企业介入当地市场可能需要与本地企业进行合作。

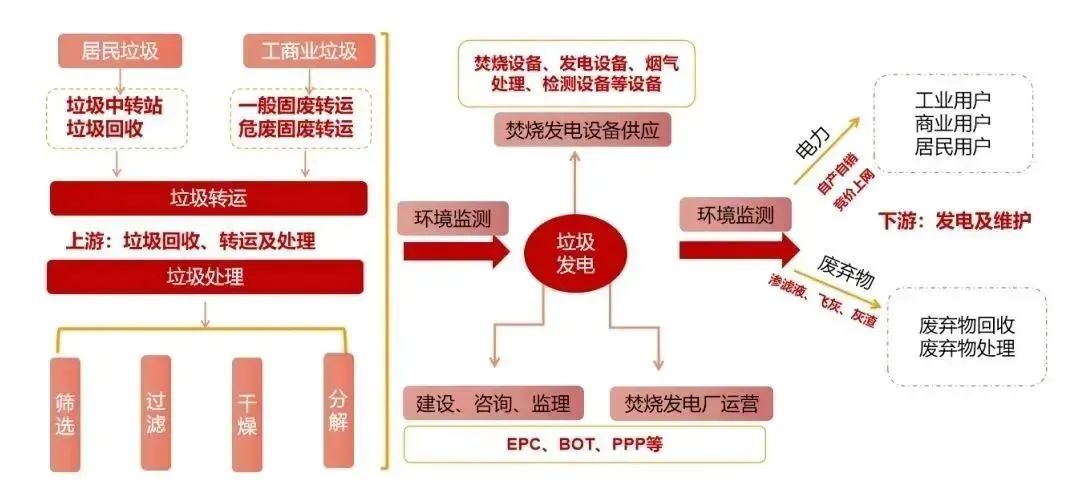

三、垃圾发电产业链分析

我国垃圾焚烧发电行业上游主要包括垃圾收集、运转、处理环节,一般由各类环卫企业提供服务,也包括一些垃圾处置运营企业,中游主要包括垃圾焚烧发电项目工程设计及建设商、焚烧发电厂运营商、设备及材料供应商;而下游则涉及电力公司及焚烧废弃物处理企业。除此以外,随着一系列环保督察、绿色税收等措施的出台,对垃圾焚烧发电厂五项大气污染物和炉温提出了更高的要求,环境监测环节也逐渐受到关注。

受到合规趋严、补贴退坡等影响,垃圾焚烧发电运营类企业纷纷创新业务,打通“大固废”全产业链,以期增强整体盈利能力,如产业龙头之一瀚蓝环境,目前正积极打通圾处理产业链纵向一体化与各类垃圾处置横向协同一体化,有效对标“无废城市”建设。

四、行业测算假设与框架思路

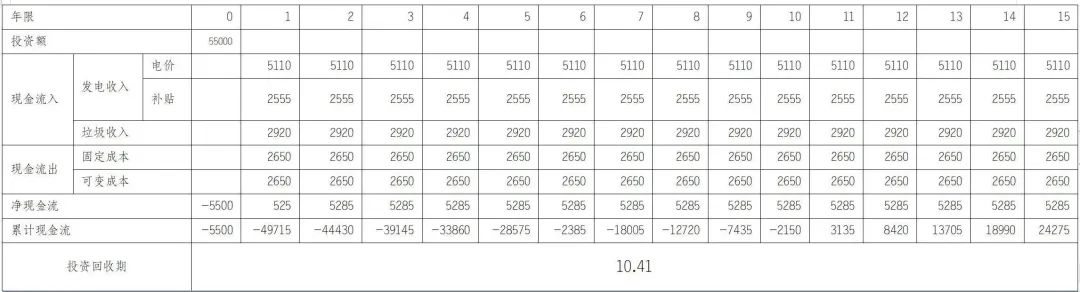

本文通过模拟一个典型的垃圾焚烧厂项目进行测算,该项目单厂处理规模假设为1000吨/天,发电量为350度/吨(享受中央及地方补贴),采用机械炉排炉,以垃圾处置费用及发电上网电费为主要收入来源。

1、垃圾焚烧发电厂投资成本与其处理规模成正比,目前国内单位投资额在45-80万元/吨。

2、垃圾焚烧发电项目收入主要由两部分组成,其中垃圾焚烧发电收入占比比较高,约占65-75%。

发电收入与上网单价以及上网量成正比。其中上网电价受补贴影响较大,若有补贴,低于280度/吨部分上网单价可达到0.65元/度,若无补贴则按照当地燃煤标杆电价上网,约在0.4元/度,收入差额约为70元。

垃圾处置收入由各地垃圾处置费用决定,从近年中标情况来看处置单价已经上涨到平均79.72元/吨,未来仍有上涨空间。

3、垃圾焚烧发电运营成本结构复杂,主要由固定成本(人工成本和设备维修费)和可变成本组成(包括辅助燃料消耗、对焚烧产生的“气、固、水”的三废处理费用),二者比例约为1:1。

4、投资回收期较长,一般在10-15年,对企业的资金实力和运营经验要求较高。

(1)投资成本=单位投资成本*投资规模,本项目按投资额55万元/吨,其中设备费用占总投资35%。

(2)年运营收入=上网电量*上网电价+垃圾处置费用*处置规模,其中上网电价按各地平均燃煤机组标杆电价0.4元/度计提,低于280度部分由补贴补齐至0.65元/度,垃圾处置费用按2022年上半年平均垃圾处置费用80元/吨计提。

(3)年运营成本=固定成本(50%)+可变成本(50%)。

固定成本=人工成本(人/处理规模按1:10计提,人工工资10万/年)+设备维修费(投资额3%)

可变成本包括外购燃料动力费,环保物耗,飞灰处理,渗滤液处理成本。

(4)折旧期:设备综合使用年限15年。

(1)投资成本为55000万元。

(2)年运营收入(含补贴)10585万元

(3)年运营成本5300万元

(4)在不考虑税费的情况下,该项目盈利大约在3418.33万元,项目投资回收期约在10.41年。

现金流量简表(单位:万元)