当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

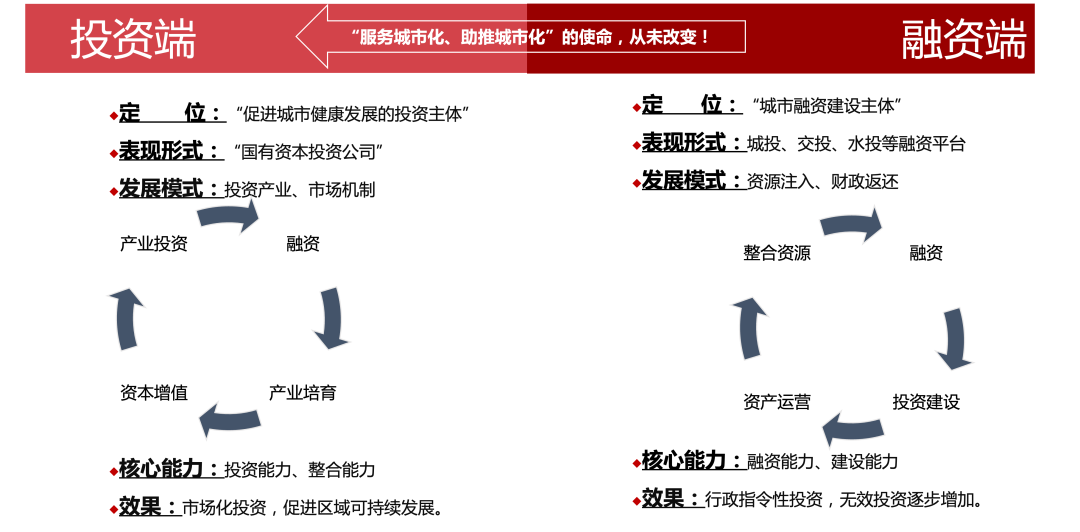

当前城市国企正从“融资端”逐步走向“投资端”,其定位随之转变为“促进城市健康发展的投资主体”。相对一般企业而言,城市国企兼具盈利性和社会功能性,因此其投资活动具有一定特殊性,既要实现资产的保值增值,又要起到调和国民经济的作用,因此一方面要提高投资能力、整合能力,另一方面要选择适合的投资产业,才能最大化城市的潜力。对此,结合实际,卓远已推出【城市国企产业投资(上)】专栏,提出了城市大管家、建筑垃圾资源化、土壤修复、智慧文旅、社区养老等八大主题。随着新基建、产业投资等政策更新,卓远继续推出【城市国企产业投资(下)】专栏,提出市政环卫一体化、污水处理、长租公寓社区、智慧路灯、IDC、智慧停车、供应链服务共七大主题,详细对上述产业发展政策、产业链、城市国企参与路径和案例加以剖析,研判投资趋势,并提供响应的投资参考。

1、城市精细化管理下的市政环卫五位一体化

2、水环境综合治理下的污水处理商机大解析

3、行业洗牌背景下的长租公寓投资策略分析

4、5G新基建背景下的智慧路灯投资方向

5、新基建背景下IDC行业发展方向

6、新基建背景下智慧停车的发展方向

7、产业互联时代下供应链服务的发展新机

作者:南京卓远研究中心

根据《“十四五”重点流域水环境综合治理规划》,“十四五”期间要推动城镇污水垃圾收集处理设施建设,尤其是城中村、老旧城区等区域的生活污水垃圾收集,污水资源化利用,污泥无害化资源化处置。在此背景下,预计我国污水处理行业将从增量建设转变为系统提质增效与结构调整优化并重,产业链将延伸,再生水利用、污泥处置等资源化利用市场空间得以拓展。2021年1月,发改委、环境部等10部委联合印发的《“十四五”城镇污水处理及资源化利用发展规划》中删去了城市污水处理率的指标,与其相关的指标新增目标均有所下降,增量投资将减少,并针对当前我国城镇污水处理及资源化利用领域存在的发展不平衡不充分问题提出要提质增效与调整优化结构。同时,《规划》着重强调了要加强再生利用设施建设,推进污水资源化利用,“十四五”期间,新建、改建和扩建再生水生产能力不少于1500万立方米/日;破解污泥处置难点,实现无害化推进资源化,城市和县城资源化利用和污泥无害化水平进一步提升,污泥处置率达到90%,新增污泥(含水率80%的湿污泥)无害化处置设施规模不少于2万吨/日。污水处理产业链向资源化利用环节延伸,未来污水资源化市场有望提速,预计“十四五”期间投资总额1200亿元以上,污泥处理行业到2025年则达到453亿的投运规模。

一、概念界定

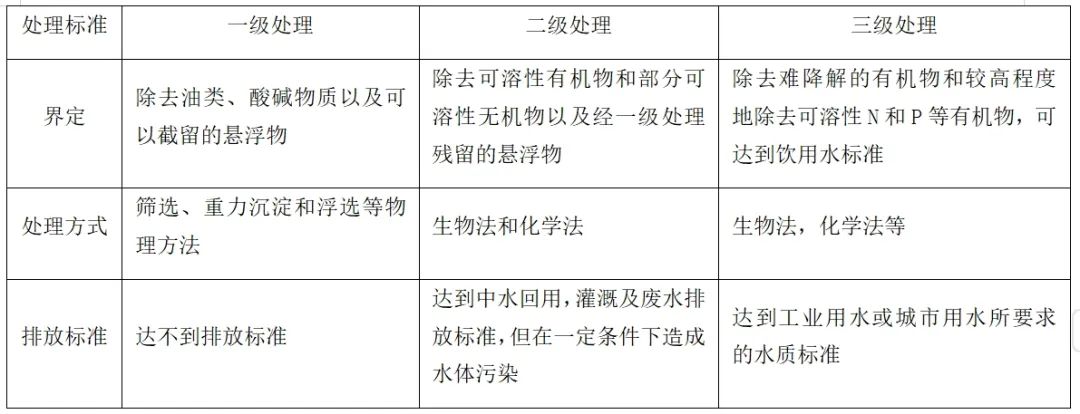

污水处理是环保水务板块中的重要部分,是指通过专业处理手段去除或降低不同类型污水中的固体污染物及有机污染物,令被净化的水质能够达到再次使用或排放要求的过程,目前主要包括市政污水处理、工业废水处理和村镇污水处理等。根据污水净化程度的不同,污水处理可以分成三级:一级处理、二级处理、三级处理,标准及用途如下:

表1 污水处理分类

二、行业发展现状

一、资源化利用尚显不足

在多年的产业政策引导下,我国城镇污水处理能力得到显著提高,处理率达到95%以上,但资源化利用程度明显不足。当前我国城镇污水排放量约750亿立方米,再生水利用量仅为100多亿立方米,“十三五”期间我国新增或改造污泥无害化处理处置投资占总体投资比仅为5%,相关设施建设滞后,配套管网建设不足,市场机制不健全、价格机制不完善、政策激励不够,影响了社会资金进入资源化利用设施建设和运营的积极性。

随着南水北调超规划、用水控制达到平台期以及系列政策的密集出台,需求与利好政策双重发力下,我国污水处理将着力促进资源化利用,基于政策目标“十四五期间再生水生产能力不少于1500万立方米/日”,预计2025年我国污水资源化市场投资总额将突破1200亿元,年复合增速达16.6%,同期运营收入将从2020年的182亿元增长至307亿元,年复合增长11.1%,新增投资将占到总投资38%,项目体量不可同日而语。

二、供给与需求不平衡不充分

当前,诸多省市都提出了“退城入园”的工业发展战略,水处理服务从为单一企业的点源向整个园区的系统施治以及水资源的综合利用发展,但工业污水处理工艺复杂,污泥处置成本较高、处理标准较高等阻碍,导致发展速度远不及是城市居民污水处理。另外,与城市污水处理市场接近饱和不同,建制镇污水处理市场仍存在较大需求,目前,建制镇污水处理率不足60%,与“十三五”规划提出的目标70%差距较大,仍有接近40%的建制镇没有对生活污水进行处理。

三、并购重组力度加大,市场集中度上升

目前污水处理市场主要有四类竞争主体,一是首创水务为代表的跨区域国有水务公司,二是重庆水务为代表的聚焦区域业务的城投水务公司,三是以威立雅为代表的跨国水务公司,四是以盈峰环境为代表的民营企业。国有控股企业占据了50%以上市场。目前行业集中度较低,排名前10的企业市场规模占比不足20%。但随着政府愈发重视运营,将运营能力作为重要的筛选与考核标准之一,运营经验丰富、历史业绩强,管网运维与污染物处理能力强、可持续运维能力强的企业将脱颖而出,更大范围、更高层次、更大金额的并购重组运作将推动行业集中度持续提升,行业整体将进入资本竞争和品牌竞争时代。

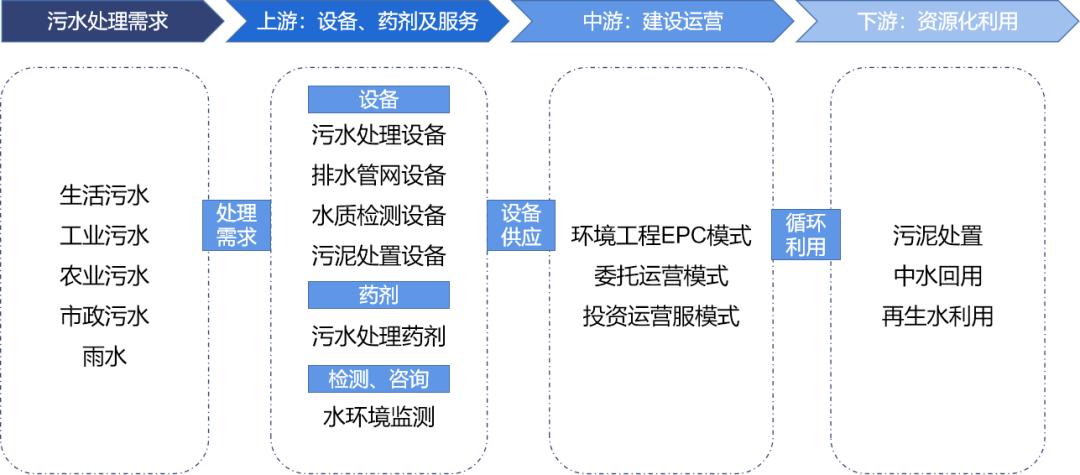

三、产业链图谱

目前我国的污水处理产业链主要分为上游供应商与服务:污水处理设备、药剂材料供应、咨询服务、检测服务;中游建设运营商:工程施工及运营服务;下游资源化利用服务商:污泥处置、中水回用、再生水利用。污水处理建设运营商、资源化利用企业的毛利率相较于设备、药剂及检测服务商毛利率要高。目前多地积极推动污水处理厂-网-河一体化建设项目,对污水处理产业链上的企业提供的污水处理设备、运营管理模式、资金投入量等产品与服务都提出了新的要求,产业链上中下游一体化运营将成为未来企业转型主要方向。

图1 污水处理产业链图谱

四、行业测算假设与框架思路

根据行业调研数据,目前新建污水处理厂均需要建设三级深度处理,因此我们以日处理5万吨/日的居民污水处理三级污水处理厂为例,得到条件如下:

1. 污水处理厂投资规模与其日处理能力以及污水处理深度成正比,如三级深度处理厂造价在2000~2500万元/万吨之间。

2. 污水处理收入来源清晰,为政府定价,居民污水处理价格在1.5-2.5元/立方米左右,区间差别较大,城市较高、县城较低。非居民以及特种水污处理定价较高。另外,污泥处置及中水回收利用将产生一定新增收入。

3. 运营成本约占运营收入的60%,且成本结构复杂,能源成本占据较大比重。运营成本浮动主要来源于药剂价格变动,电价政策等。

4. 污水处理厂项目投资回收期一般在10~15年之间,因此需要关注特许经营权时长。另外当前厂-网-河一体化项目中,管网的投资成本较高,会相应拉长投资回报期。

1. 投资成本=构筑物+设备及管网+建筑物+其他

2. 年运营收入=单位处理收入(居民污水处理市场均价大约为1.5元/吨)*处理水量(5万/吨*365)。

3. 运营成本=营业收入/占营业收入的比重(60%)

4. 折旧期:管网15年,污水构筑物10年,污水处理设备10年,工程折旧15年,残值率为5%。

5. 特许经营权:15年

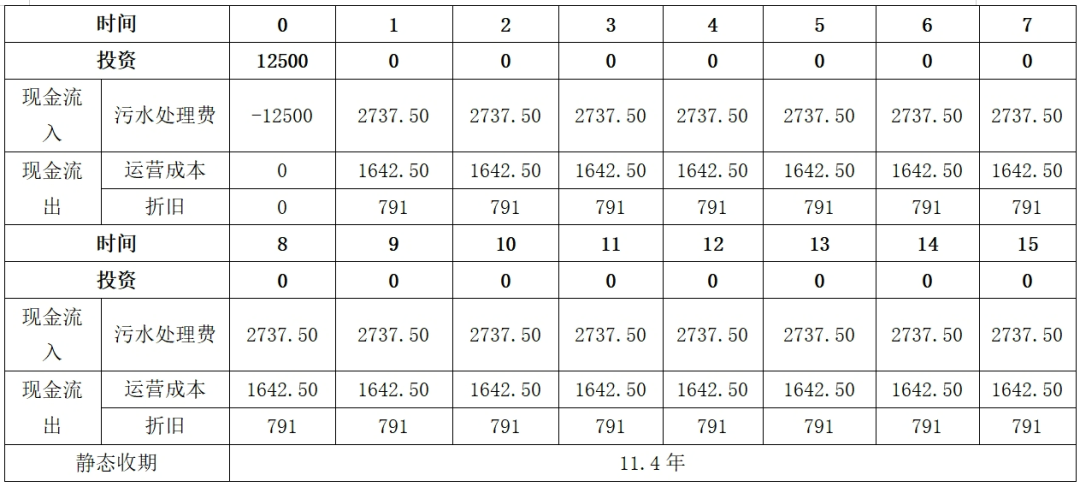

1. 该项目年收入约为2737.5万元。

2. 投资成本为1.25亿元,单位投资成本约为2500万元/万吨,其中设备及材料成本占比较高,约为8350万元,占60%。

3. 运营成本约为1642.5万元,约占总营业收入的60%,其中能源成本占据较大比重,占总运营成本35%,药剂费用约占10%,维修保障费用占比在10%,人工约在成本10%,管理费用占综合费率10%。

4. 该项目投资回收期约为11.4年。

表2 污水处理模拟项目经营性现金流