当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态 随着“一揽子化债”稳步推进,城投融资持续收紧,相关城投“市场化经营主体”的表述幅增加。同时2023年大批城投宣布退出政府融资平台,引发市场对城投转型的关注和思考。

大批城投退出政府融资平台

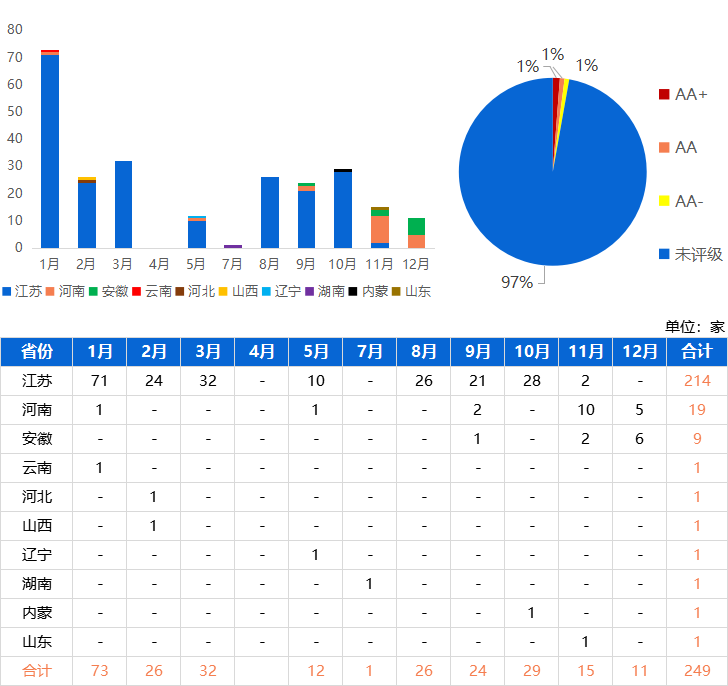

根据地方政府官方公告、企业官网发布的公告统计,2023年各地官宣“退出政府融资平台”共计249家,其中16家为发债主体,占比6.43%(文末附详细名单)。

一、2023年退出政府融资平台城投的特征:

1、从区域画像来看:退出政府融资平台数量最多的省份为江苏、河南、安徽(数量占比依次为85.9%、7.6%、3.6%),合计占比约97.2%。

2、从主体评级分布来看:退出平台主要为未评级或低评级公司。

3、从官宣公告的退出原因来看,大多为市场化转型,占比约94.8%,剩余为隐形债务清零。由此可见,城投平台市场化转型已成为必然趋势。

4、退出平台中有16家为发债主体,债券存量规模合计414.38亿元。(统计时间截至2024.1.5)

二、城投公司如何退出政府融资平台?

一般而言退出类型有四种:因担保关系解除退出监管范围,撤销(债务已清零),并入其他平台公司(债务转移至其他平台公司),以及市场化转型为非平台类国企。

综合各地公告来看,城投平台最主要的退出类型是转型为非平台类企业,一般表述为:“转型为市场化运行主体,自公告之日起退出政府融资平台,不再承担政府融资职能,作为独立市场主体依法自主经营、自负盈亏。”

发布声明承诺“市场化经营主体”

截至2024年1月7日,累计有122只已发或待发债券募集说明书显示承诺发行人为“市场化经营主体”,涉及发债城投85家,存续债券规模合计达到10688亿元。

一、为什么城投要在发行文件中声明自身是“市场化经营主体”?

根据“35号文”的公开信息,地方国有企业被分为三类:

1、地方政府融资平台,只能借新还旧且不包含利息,不能新增融资。

2、参照地方政府平台管理的国有企业(针对新设平台),对于参照地方政府平台管理的国企,根据省市区域不同,实施差异化限制,12个高风险重点省份只能借新还旧,其它省份在省级政府出具同意文件的情况下,可以新增融资。(12个高风险重点省份为:天津、内蒙、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏)

3、普通国有企业,可以新增融资,但是债务自己负责偿还。

城投公司如果想要新增融资,作为第一、二类的公司来说,是比较困难的。只有成为第三类公司,也就是“市场化经营主体”,才能够新增融资。

二、表述为“市场化经营主体”的城投公司呈现出哪些特点?

一是从行政层级看,主要为区县级平台和市级平台;

二是从主体评级来看,公司主体信用评级在AA+级居多;

三是结合区域来看,主要分布在江苏、山东、浙江等沿海发达省份。

四是传统城建业务收入占比较高,仍然具备较强的城投属性,但业务模式趋于市场化。

上述四个特征表明,这些表述为“市场化经营主体”的城投公司具有一定的市场认可度。同时,这类城投公司在区域内具有较扎实的经济实力和资源禀赋能力,有着进行产业转型或市场化转型的优质土壤。

多位发布声明的城投公司负责人表示对于自身公司定位来说,“市场化经营主体”并非完全“去城投化”,主营业务仍与政府有很强的关联性,但要剥离为政府融资的属性。

如何实现城投转型

一、先“救急”后“治本”,关注银行化债细则。

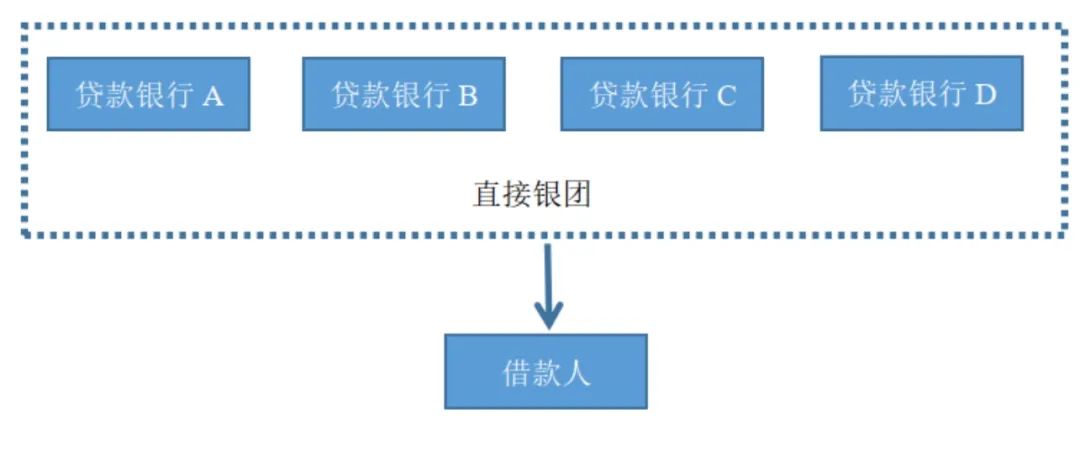

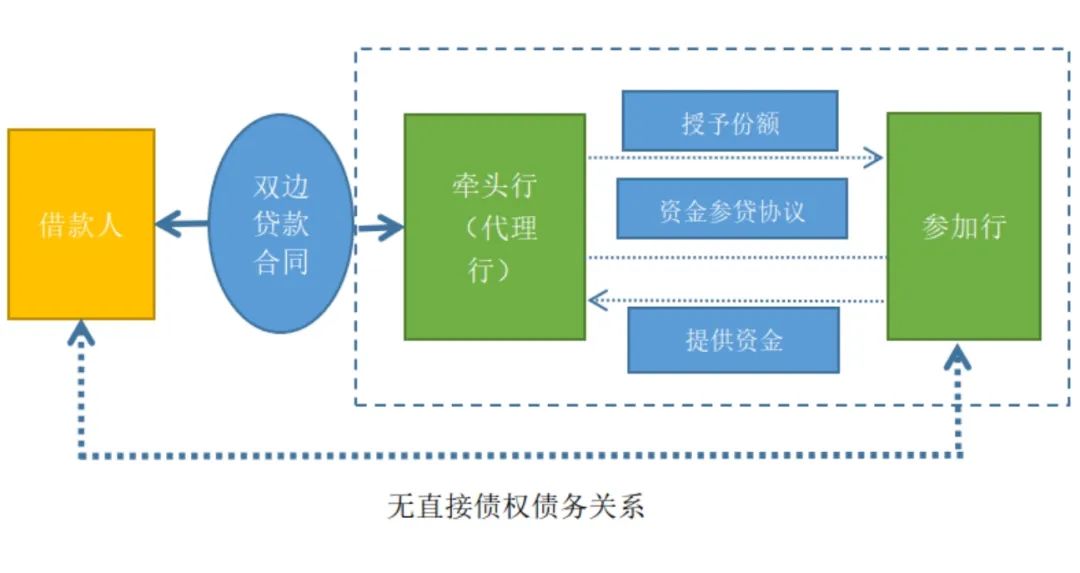

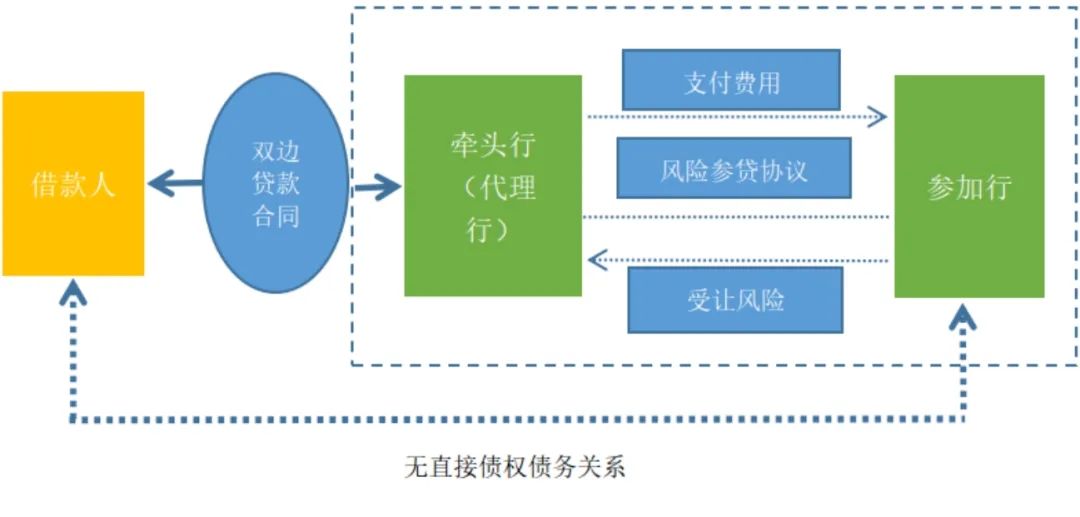

从目前各省份的公开举措来看,国有大行牵头的银团贷款是主要参与方式。银团贷款是指由两家或两家以上银行基于相同贷款条件,依据同一贷款合同,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。按照是否直接与贷款人签署贷款合同又可分为直接银团贷款和间接银团贷款。

直接银团贷款示意图

间接银团贷款示意图

2023年12月8日,农业银行渝北支行牵头的首笔5000万元置换存量非标债务“银团贷款”,在渝北区属国有公司重庆空港经济开发建设有限公司(下称“重庆空港经开”)投放落地。

据重庆空港经开有关负责人介绍,目前由农行渝北支行牵头、中行渝北支行参团,已经批准“银团贷款”6.068亿元。“银团贷款”比非标债务的利息更低、贷款期限更长,能够有效缓解企业的压力,为其高质量发展创造更优质的环境。

二、实现产业转型,从市场汲取资金。

不管是“35号文”,还是“3899借新还旧名单”,其本质都是对城投平台转型的一种试探性思路。对于城投来说,无论名单内外,转型事宜都必须要提上日程且实质性推进。最好的转型时机永远是现在。若在名单内,不转型意味着解决掉存量债务问题后将退出历史舞台;若在名单外,不转型意味着生存发展的方方面面都受限,将在市场竞争中被迅速淘汰。总之,尽快以拥抱市场的姿态去推动转型是大势所趋。

转型不是“转性”,不是说城投公司一定不能再承担基建投资、市政工程建设、公用事业等职能,相反多数城投公司还将继续在推动地方建设、促进区域经济发展方面发挥积极作用。多数城投平台的职责就是通过基础设施建设,为当地政府、经济提供服务,但在传统基础设施建设对经济增长的支撑边际递减的背景下,城投转型要因时而变,从服务产业发展、促进“内循环”等角度为政府及区域提供服务。同时其在承接政府性业务时应依照权责更加清晰对等的合同,采用符合法律和监管要求的业务模式,确保自身在履行合同义务的同时能够依法获得合理的报酬。

有条件的城投公司在推动转型时,不会止步于业务模式的规范化,而是要进一步谋求业务领域的延展和业务类型的丰富。不同区域的经济条件、资源禀赋、地方政府可提供的支持等均存在较大分化,城投转型既不能盲目复制成功案例,也不能进入完全陌生的领域,在业务选择上应结合区域资源,先从自身擅长领域出发。比如乡村振兴、城市更新、双碳达标、科创投资等领域,都可在通过可行性论证的前提下积极尝试。

基建业务是城投的强项,城投公司可以与市场专业机构合作获取较高的从业资质,依托各类工程项目资源向建筑施工方和建材供应商延伸,并逐渐渗透咨询、造价、设计、监理等环节。

公用事业、交通建设运营等业务具有极强的区域专营性,风险小、竞争小且能提供稳定的现金流,但因涉及民生,准入门槛高,资源多由当地政府掌控,城投可以近水楼台先得月。同时,城投在多年城市建设过程中沉淀了大量项目,可以将此类资产盘活运营,如物业管理、资产租赁、广告运营等。在具体操作上可以引入专业化机构合作运营,依托现有资产,轻量化运营。

对于绝大多数城投企业而言,可以选择门槛相对较低的环卫行业作为切入口,并发挥自身资源禀赋优势快速扩张提升服务能力。对于已有相关业务板块的城投企业应把握好先发优势,在强化现有业务的基础上,深挖客户需求提供更多元化、更有附加值的服务,建立标准化的管理流程和服务规范,打造示范项目,为异地扩张打基础。

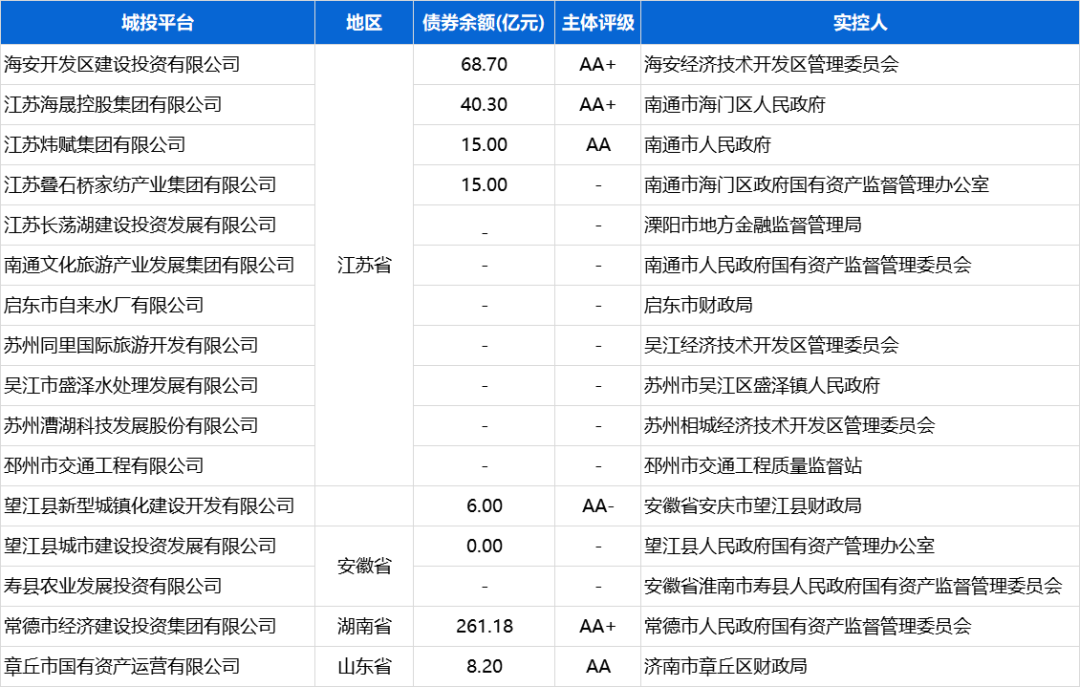

附2023年退出地方融资平台城投名单:

(来源:企业预警通、中证鹏元评级)

(本文转载的内容均来自于公开渠道,文章、图片版权均归原作者所有,如有侵权敬请联系删除)