当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

近期,国务院下发《关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35,以下简称“国办35号文”)在城投圈影响很大,该文件主要针对地方政府债务问题,提出了一系列严格的要求和措施,以降低地方政府债务风险,其中一些要求和措施在某种程度上类似于政府融资平台的“三道红线”。实际上,该文件是“一揽子化债”方案中的具体举措,旨在提高金融机构在化债中的参与度。所以理解35号文,要从理解“一揽子化债”方案开始。

本文为南京卓远“35号文及新形势下的城投企业投融资策略”系列文章第一篇。后续第二篇《35号文对于城投企业的影响及应对措施》,会对35号文进行展开解读,并提出城投的应对措施,敬请关注。

作者:上海卓典 黄振平

一、城投公司紧平衡是长期趋势

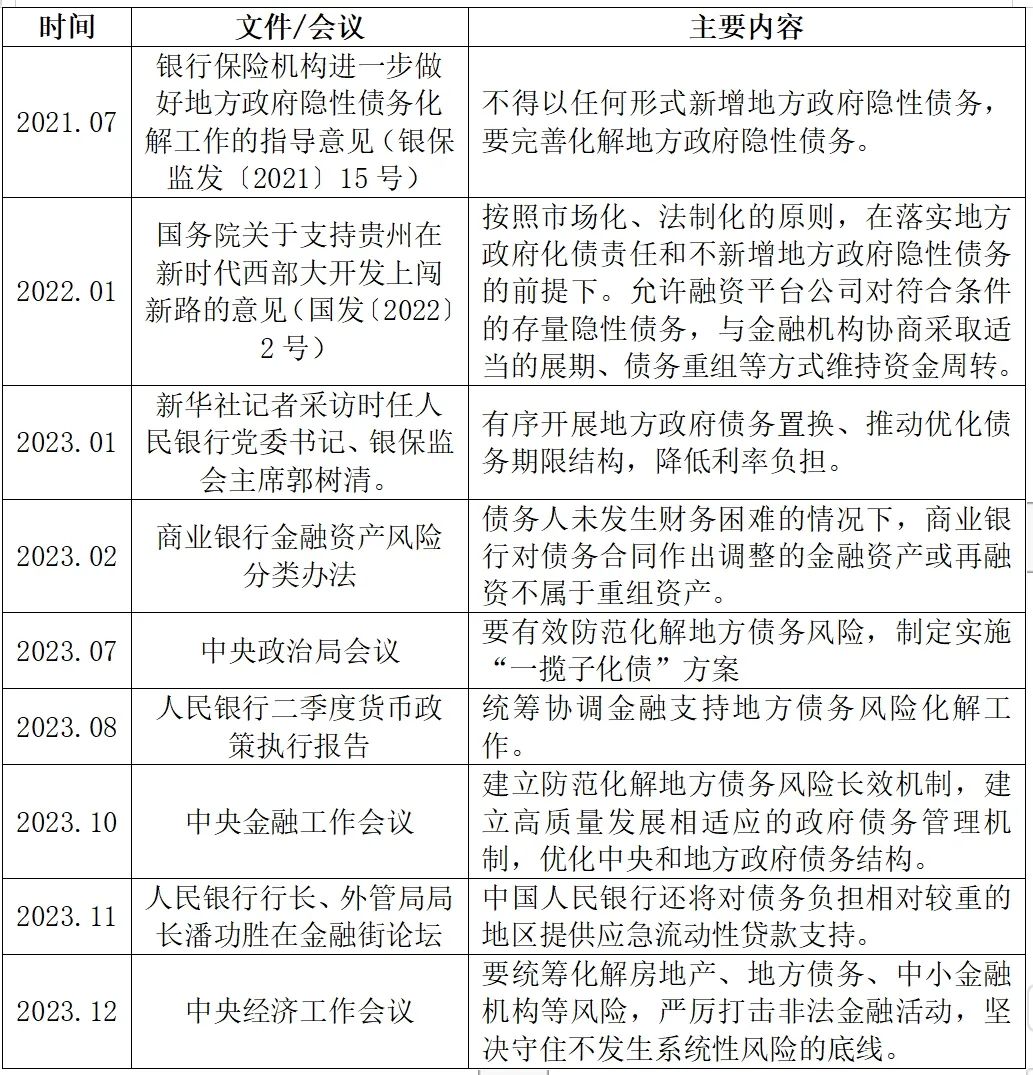

2023年7月24日,中央政治局会议首次提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,这是本轮综合性化债的开始。之后,2023年12月11日的中央经济工作会议提出“要统筹化解房地产、地方债务、中小金融机构等风险,严厉打击非法金融活动,坚决守住不发生系统性风险的底线”,更是定下了2024年地方债务问题的整体基调。

通过对近期的政策梳理可以看到,城投公司紧平衡将是长期趋势,债务发行未来的方向聚焦于产业的支持、鼓励和发展。

本轮“一揽子化债方案”围绕“控增量,化存量”展开,“控增量”对城投各类债务新增都提出严格限制,目前来看,城投平台的各类债务都很难新增,尤其是公开债融资方面,“化存量”则是缓解短期城投债务风险,具体措施包括财政资金、国有资产处置、企业经营收益、债务性资金、央行SPV。

表1:化债相关政策

二、城投化债及新形势下投融资工作四大举措

结合各地实践来看,化解城投债务风险需要地方政府、金融机构和当地国企的多方协同,做好以下四大举措。

(一)借助再融资债券

这是最常见的一种化债方式,也可以认为是借新还旧。由政府发行再融资债券,利用低息债务替换高息债务,用标债去替换非标债务的方法。同时,名义债务人也由城投转变为地方政府,这种方式可以极大缓解城投的债务压力。

从2015年开始至2022年,经过了三轮地方债务置换的历程,2023年启动的特殊再融资债,有序开展债务置换,推动优化债务期限结构,降低利率负担。

特殊再融资债的募集资金用途为“偿还存量债务”,实质上用于置换地方隐性债务,对于因历史因素承担了地方政府隐性债务的城投而言,可通过特殊再融资券解决该遗留问题,但需要注意的是,特殊再融资券是恢复再融资能力和隐性债务显性化的权宜之计,根本上需要不断优化体制机制改革。

(二)利用好各类资金

城投债务中,有很大部分存量在银行,为城投风险起到了托底的作用,城投公司要利用好商业银行、城商行、政策性银行资金。重点在于了解各银行信贷政策及支持方向,城投做好项目谋划,承接信贷资金。近年来,政策性银行对地方城投企业支持力度不断加大,提供的资金支持也是地方最优质的资金来源,政策性银行提供的资金,具有期限长,成本低,规模大的优势,是未来城投获取信贷资金的重点。另外,在中央加杠杆的背景下,中央政府发行债券提供资金供地方项目使用,这类资金也是城投公司承接资金重点对接的方向,需要提前做好项目谋划,及时把握政策动向做好项目申报。资产盘活提高流动性获得资金,也是很好的手段,各地出台了资产盘活的文件,通过盘活城投主体内部、外部的优质资产,拉长还债时间,从而达到逐步化解债务的目的。

(三)成立新的城投平台

如果一个地区的城投平台,资质偏弱,融资能力下降,可以通过注入更多优质资产,整合弱势平台资产等方式,以资产整合提高投融资能力。或者通过整合优质的产业类资产,成立新的产业公司,将公益性城投平台和产业公司区分开来,分别管理和发展。

(四)债务展期

2022年,针对债务风险比较大的贵州,中央层面出台多项文件支持其采用债务展期重组的方式维持资金周转,同时降低债务成本。在政策支持下,债务负担较重的遵义市成为首个试点城市。2022年12月30日,遵义道桥官宣155.94亿元银行贷款展期重组,基本覆盖了其所有银行贷款。

对于存量债规模依然较大,市场认可度低,债券市场再融资受限的风险区域来说,通过非债券类债务展期重组,可以降低融资成本,缓解短期偿债压力。

三、一揽子化债背景下如何转型发展

城投公司债务化解和优化投融资工作,根本的方式还是不断实现转型发展,可从以下几个方面发力。

(一)明确转型方向

城投公司主要承担着政府融资的职能,前期对公益性项目的建设进行出资,后续主要依靠财政资金回款实现自身的资金平衡。而这类城投企业往往面临资金被大规模、长周期占用,债务规模不断攀升等问题,流动性风险加剧。在一揽子化债背景下,未来发展可考虑转型为城市综合运营商,相当于二类国企;或者考虑转型为产业公司,相当于三类国企。

(三)发展经营性业务

在合理保证城投企业作为市场与政府有效联结点的基础上,城投企业挖掘内部可经营资源,同时结合地区资源禀赋,拓展经营性业务以获得市场化现金流,从而使得城投平台扩充利润来源,增强自身造血能力,化解存量债务,逐步向实体运营企业转型。

1、培育经营性业务

经营性业务的培育需结合城投企业的业务基础及资源优势开展,如按照“投建营一体化”及产业链上下游延伸思路培育开展物业管理、酒店管理、旅游、装配式建筑材料、园区建设、贸易、物流等业务;充分利用快速发展信息技术培育开展智慧城市、智慧交通、智慧停车等新基建业务;响应国家绿色低碳发展号召培育开展新能源业务、环境科技等业务。

以园区城投为例,是产业园区开发建设的主力军。在园区开发的初期,城投主要集中在基础设施建设和土地开发。随着园区建设逐步成熟,入驻园区企业逐渐增多,城投企业逐步瞄准厂房、公寓、商业写字楼等建设,收益主要源自物业出售、租赁等。在实现产业聚集,园区步入成熟阶段,入驻企业的各项设施、信息、技术服务需求增加,城投企业以服务和管理为收益来源的业务需求增长,提供智慧园区、物流相关服务,开展股权、基金投资,通过投资带动园区企业落地和发展,城投通过投资获得资本收益。

2、收购经营性业务

近年来城投企业利用自身国有资本信用等优势,通过收购优质企业、上市公司来拓展自身业务结构,加快市场化转型。尤其是收购上市公司,可使城投企业优化资源配置,通过与上市公司产业、资源协同,注入优质资产以获得资本增值,另外上市公司亦可拓宽城投企业投融资的渠道,利于实现市场化转型。

(四)区域国有资产管理

在城投企业转型发展的进程中,如何整合当地资源、有效盘活区域内资产成了绕不开的话题。城投企业的整合有利于对区域内资源的整体把握,明确区分各子公司功能定位,优化资产运营效率,同时降低整体融资成本。