当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

近期,国务院下发《关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35,以下简称“国办35号文”)在城投圈影响很大,该文件主要针对地方政府债务问题,提出了一系列严格的要求和措施,以降低地方政府债务风险,其中一些要求和措施在某种程度上类似于政府融资平台的“三道红线”。实际上,该文件是“一揽子化债”方案中的具体举措,旨在提高金融机构在化债中的参与度。南京卓远推出“35号文及新形势下的城投企业投融资策略”系列文章,敬请阅读。

往期相关文章(点击横线阅读):

02 “35号文”城投新分类后有什么影响?——从融资到产业,神形兼备方有一片天地

作者:南京卓远 陆茗、吕林杰、黄振平

一、“35号文”后债市总体回顾

(一)借新还旧占比持续升高

自2023年10月至2024年2月5日,一级市场发行的地方国企信用债数量累计3933只(不包括ABS、ABN)。其中,借新还旧类债券占据绝大部分,共有3324只,占总发行债券数量的84.5%。2021年和2022年的年度借新还旧类分别占总发行债券数量的21%和46%。可见自“35号文”政策的出台以及名单制的实施后,监管明显加强了对债券发行的限制,新增净发行额减少,借新还旧比例持续升高。(政策内容汇编参见南京卓远“35号文”系列第4篇“35号文”后城投将迎来“大逃杀”?“35号文”解读汇编助力城投卷赢周期)

由于私募债信息披露不全,本部分仅分析公募债。2023年10月至2024年2月5日,银行间市场发行地方国企信用债2114只,占比60.5%,用于借新还旧的债券中有60.1%最终在银行间市场发行。可见目前银行间市场和交易所市场对城投发债的影响差不多。

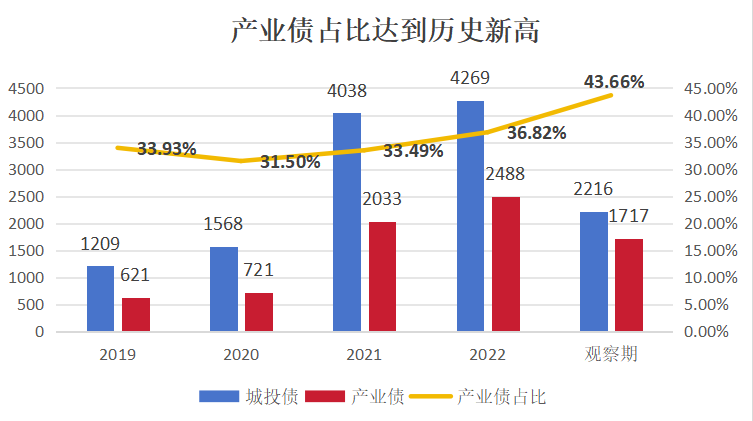

(二)大批产业债成功发行

2023年10月至2024年2月5日期间发行的3933只地方国企信用债中,包含1717只产业债和2216只城投债。其中产业债占比达到历史新高43.7%。

数据来源:wind,南京卓远整理

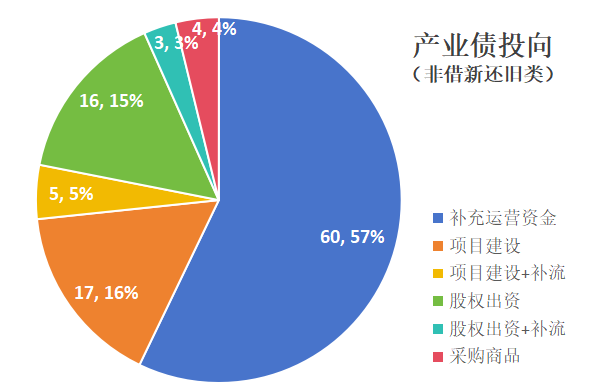

(三)产业债资金投向多有不同

产业债资金也可用于"借新还旧",尤其是通过新发债置换前期间接融资后,能够降低企业融资成本。另外105只非借新还旧类产业债按照资金用途被分为4类:一是60支募集所得的资金拟全部用于“补充运营资金”;二是17支募集所得的资金拟全部用于“项目建设”,5支除“项目建设”外部分用作补流;三是16支募集所得的资金拟全部用于“股权出资”,3支除“股权出资”外部分用作补流;四是4支募集所得的资金拟全部用于“采购商品”。

数据来源:wind,南京卓远整理

二、案例经验借鉴

(一)三门峡市投资集团有限公司

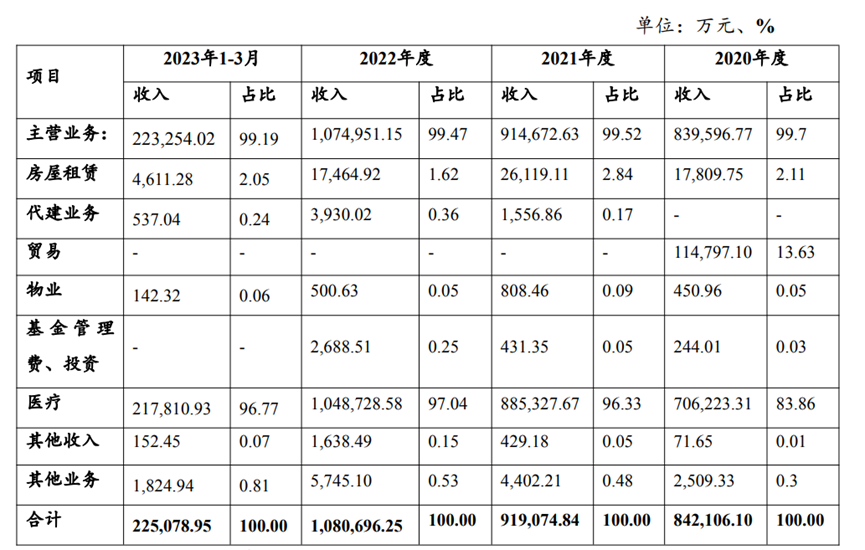

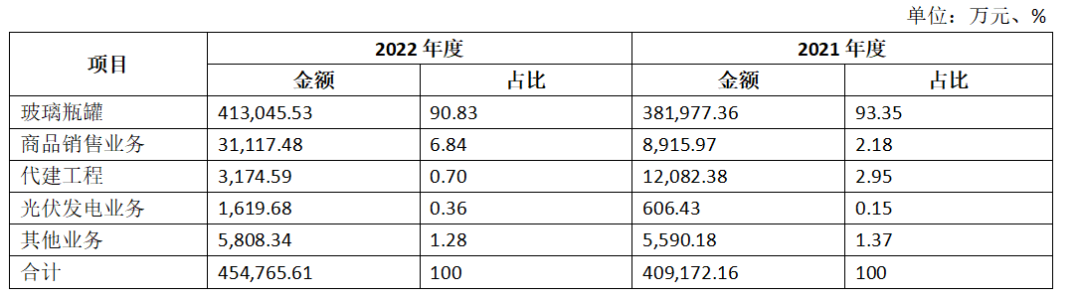

三门峡市投资集团有限公司(简称“三门峡市投资集团”,AA+)成立于2011年,初期由于实际运营方向与战略定位存在偏差,偏重传统基础设施建设而未能引导产业结构优化升级,存在造血能力差、净利润有限等诸多问题。对此,三门峡市投资集团于2017年6月开始进行全面重组整合,由三门峡财投、市政府先后向三门峡市投资集团划转注入三门峡农投、龙腾置业、路桥建设、三门峡金渠、陕州财经、渑池投资、天鹅城酒店、三门峡保税物流、天鹅旅发等股权。通过资产及股权划转,三门峡市投资集团丰富了各类经营性业务,打造出多元化资产构成和收入构成。目前,三门峡市投资集团基础设施建设等城建类业务占比逐步下降,以金银精炼加工为主的其他经营业务占比已达到80%。

表1 三门峡投资集团营业收入情况

数据来源:募集说明书

整体看来,通过整合重组及业务发展,三门峡市投资集团实现了城投公司市场化转型,从主营业务收入结构来看满足“335”要求,成为资本市场认可的关键。

公开资料显示,三门峡市投资集团于2023年11月20日在上海证券交易所成功簿记发行私募公司债券“23豫峡03”,本期发行金额为8亿元,发行期限2+2+1年,发行利率为3.58%,全场认购倍数4.72倍,募集资金用于支持产业发展和服务实体经济。截至目前,三门峡市投资集团在上海证券交易所市场累计取得批文金额180亿元,累计发行债券127亿元,支持了三门峡地区新能源电池及材料产业集群、金属新材料产业集群以及芯片产业的形成与发展,也促成了三门峡市投资集团向黄金加工、铝深加工、电力供应、酒店运营、康养及旅游开发、担保咨询等金融服务领域的市场化转型,集团陆续开展供应链贸易,缓解了区域内企业原材料供给的困难。

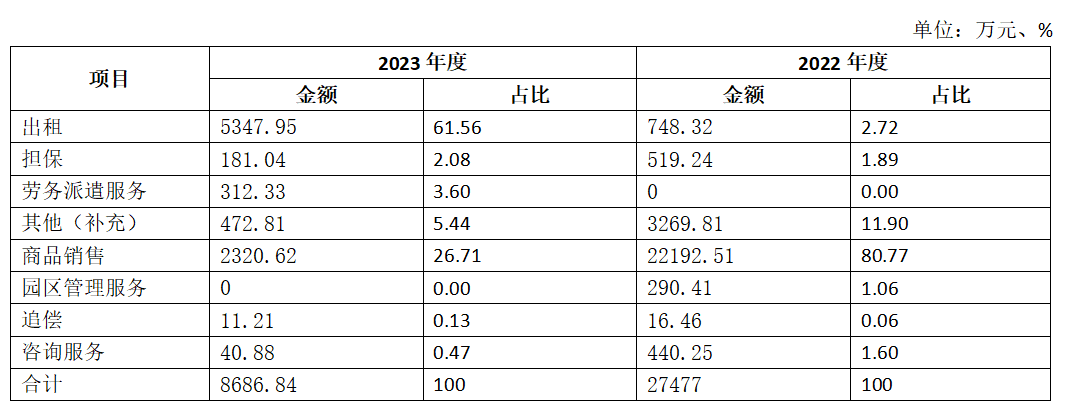

(二)杭州市拱墅区国有投资集团有限公司

杭州市拱墅区国有投资集团有限公司(简称“拱墅国投集团”,AA+)于2017年组建成立,并通过区财政局无偿划转杭州市下城区国有资产经营有限公司、杭州扬帆文化投资有限公司和杭州下城科技创业创新基金有限公司等股权,以及收购浙江省电子器材有限公司股权等方式丰富业务结构。2019年在区政府围绕医疗健康产业打造区域经济新增长点的大背景下,公司以股权收购方式取得了A股上市公司润达医疗的实际控制权。而此次收购则成为拱墅国投集团落实市场化转型战略的关键举措,目前医疗板块业务收入已经成拱墅国投集团的主要收入来源,占比超过90%。

表2 拱墅国投集团营业收入情况

数据来源:募集说明书

整体来看,拱墅国投集团转型的关键是收购上市公司股权,依托上市公司资源,拱墅国投集团在发展经营性产业方面表现突出,因此获得资本市场的认可。1月12日,拱墅国投集团2024年面向专业投资者非公开发行科技创新公司债券(第一期)在上海证券交易所成功簿记发行,发行金额为5亿元,期限为3+2年,发行利率为2.99%,全场认购倍数为4.52倍,募集资金当期债券将用于生物医药、新一代信息技术领域等高新技术产业的股权投资和基金出资。

(三)山东鲁中投资有限责任公司

山东鲁中投资有限责任公司(简称“鲁中投资”)是淄博市沂源县属国资公司,成立于2016年7月,成立之初承担着部分沂源县城市建设任务。2020年8月,淄博市国资委同意将沂源县公有资产管理委员会持有的山东药玻9,317.99万股股份(占山东药玻总股本15.66%)和南麻资管中心持有的山东药玻3,620.11万股股份(占山东药玻总股本6.08%),无偿划转给鲁中投资,于2020年11月完成过户登记手续,自此鲁中投资正式控股山东药玻。2021年与2022年医药玻璃制造业务收入占比均在90%以上,代建业务方面,2021年收入占比2.95%,2022年占比0.70%,占比较小且呈下降趋势。企业转型取得重大突破。

表3:山东鲁中投资有限责任公司营业收入情况

数据来源:Choice

鲁中投资转型的关键是实现对山东药玻的控股。山东药玻是国内第一家掌握中性硼硅玻璃(Ⅰ类玻璃)模制瓶生产技术的企业,目前在血液制瓶、造影剂、高端生物制剂领域被广泛使用,公司具有多项技术壁垒,是优质的产业资产。目前鲁中投资持有山东药玻129,380,980股,持股比19.5%。“35号文”后鲁中投资先后两次发行债券。2023年10月25日,山东鲁中投资有限责任公司2023年面向专业投资者非公开发行公司债券(第一期)募集说明书发布,计划发行5.00亿元,期限3年。2024年1月11日,山东鲁中投资有限责任公司2024年度第一期债务融资工具定向募集说明书发布,计划发行5.00亿元,期限5年,并最终于2024年1月16日在银行间债券市场上市流通。鲁中投资最新主体评级AA,转型升级后万得分类为非城投,额度可以新增。

(四)淄博高新产业投资有限公司

淄博高新产业投资有限公司成立于2015年,是淄博高新国有资本投资公司下属企业。淄博高新产业投资有限公司2023年12月18日面向专业投资者非公开发行公司债券(第一期),发行规模5亿元,票面利率5.49%,募集资金用途为拟将3.5亿元用于基金出资,剩余用于偿还有息债务,突破借新还旧的限制。

表4:淄博高新产业投资有限公司营业收入情况

数据来源:Choice

该案例中值得关注的是,担保人淄博高新国有资本投资有限公司为此次发行进行增信。在担保人仍为万得城投属性的情况下,发行人仍实现了额度新增。原因在于2020年11月,担保人一级子公司淄博高新城市投资运营集团有限公司完成对山东国金汽车制造有限公司的资产重组。目前国金汽车已成为担保人的二级子公司。完成此次对国金汽车的收购后,2021年5月至年末,担保人将国金汽车的土地、厂房、设备等资产租出,实现租金收入9,400万元并计入营业收入。此举措推动了担保人主体符合335要求,减少了担保人城投属性带来的阻碍。

(五)青岛经济技术开发区投资控股集团有限公司

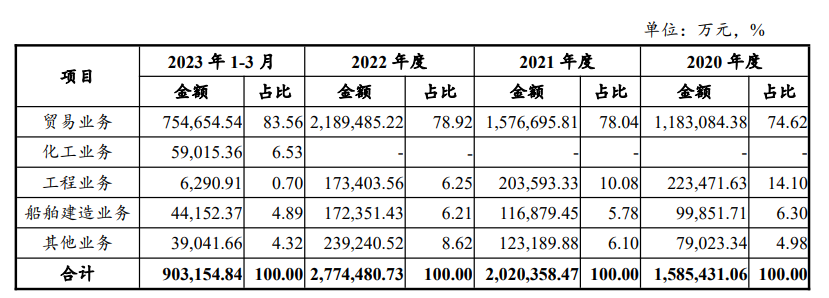

青岛开发区投资建设集团有限公司(以下简称“开投集团”)负责当地基础设施投资建设,城投相关资产占比超过50%,产业布局投资较少,造血能力弱,依赖政府补助。为促进产业发展,开投集团于2019年出资组建该案例发行人青岛经济技术开发区投资控股集团有限公司(简称“青岛经控”),并逐步向其注入优质产业资产。

2019年成立当年,青岛经控完成对蓬菜中柏京鲁船业有限公司的收购,布局船舶制造产业。此后2023年2月,青岛经控完成对胜华新材料集团股份有限公司的并表,完成化工产业布局。京鲁船业与胜华新材料均拥有良好的市场化收入与现金流。系列资本运作后,青岛经控主营业务为贸易业务、化工业务、船舶建造业务,工程类业务占比很小。

表5:青岛经控集团营业收入情况

数据来源:募集说明书

整体来看,2021-2023年,产业类收入占比逐年提升,城投相关业务收入占比逐年下降。同时,地方政府补贴占比不断减小。公司实现了由土地平衡收支向产业发展获取收益的转变。青岛经控集团于2023年12月19日成功发行第一期10亿元科技创新公司债券,募集资金用途为通过投资或设立基金等方式专项投资于科技创新公司的股权,期限为3+2年,发行利率为3.75%,无担保,募集资金用途突破借新还旧限制。

三、城投发行产业债操作指引

(一)定方向:35号文开启了城投“产业x企业”时代

按照波特城市发展的4阶段理论,城市发展经过要素驱动、投资驱动、创新驱动、财富驱动四个阶段。之前的20年中国处在第二阶段,经历了政府和企业共同发力的基建、房地产(土地财政)为主的投资驱动,这个过程中形成了城投的“基建x企业”模式。

19大后我国开启了创新驱动的城市发展阶段,创新驱动的关键是构建现代化的产业体系。政府主导了大量的招商引资、产业基金和产业落地,形成了“产业x政府”模式。

“35号文”及近几年的一系列国企文件,标志着城投“产业x企业”模式兴起,城投确定产业发展的方向,是未来实现转型和债券市场融资突破的关键举措。

(二)定主体:打造优质的产业债发行主体

主体应满足正常经营、存续期满3年、信用记录良好、无重大经营问题以及从未评级等基本要求,本部以及下设子公司均须不在化债“3899”名单、不在财政部隐债名单,以完全规避35号文约束影响,进而作为市场化产业类主体正常新增各类融资。

根据当前监管审核机构倾向及评级机构的普遍标准,产业主体评级对地方区域经济和财政的考量较少,重点看主体自身资产、营收和利润,主要参照“重资产质量(净资产)、轻资产规模(总资产)”的原则。如需打造一个具备市场化经营能力的AA主体,净资产需达到至少30亿元,营业收入至少需达到2亿元,净利润在5000万以上。新打造平台定位于市场化运营与自身造血,与旧有平台职能具有显著差异。

具体资产整合的方案和“335”要求,参见南京卓远“35号文”系列“35号文”后城投如何突破“借新还旧”——城投产业化转型最新案例参考。

(三)定投向:谋划优质的募投项目

南京卓远在多年前就已提出,城投的投融资模式要从融资端向投资端转型,以投促融。对于前期已经投入的产业类项目,可以通过发产业债借新还旧进行置换,也可谋划新的产业投资项目。结合目前各地操作实践的案例,具体的投资方向可以选择智慧城市产业、生态建设产业、乡村振兴产业、城市更新产业、新能源发展产业、城市物业产业、文化旅游产业、园区运营产业、智慧停车产业、社区养老产业等。

关于如何构建现代化产业体系,可参见南京卓远国发文件政策汇编(2023年)系列书籍《融合未来、向实而生:构建城市高质量产业现代化体系》,有方案及上述产业类型具体案例介绍。