当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

据悉,在2月23日国常会后,为巩固上一阶段化债成果,推广成功化债经验,国务院办公厅下发了《关于进一步统筹做好地方债务风险防范化解工作的通知》(即网传14号文)。

一、14号文主要内容

《关于进一步统筹做好地方债务风险防范化解工作的通知》,又称“14号文”,核心内容是将重点化债地区从12省份再扩容,新增19省份可自主申报重点地级市,入选的地级市可享受35号文支持化债的有关政策。

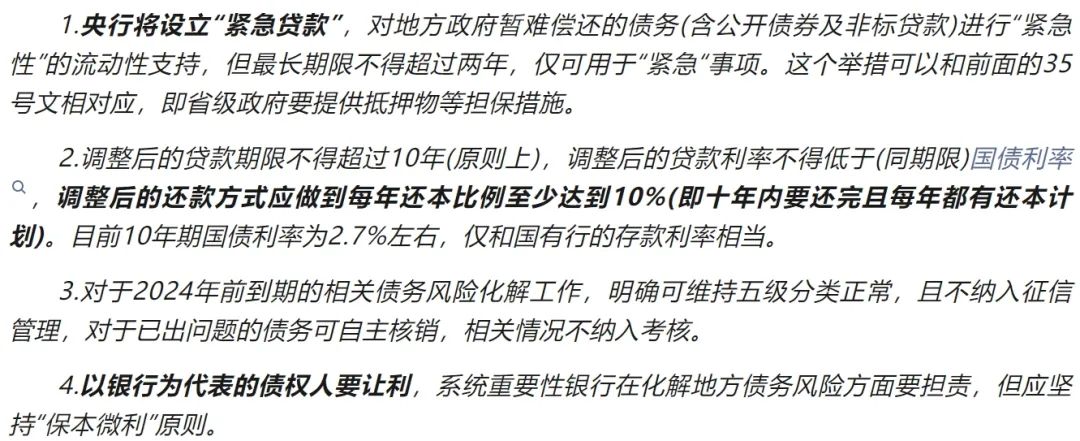

35号文对重点省份的支持主要包括:

总体而言,城投与相关金融机构债权人在遵从市场化、法制化原则的基础上就到期债务进行协商谈判,并最终博弈出一个解决方案,方案通常都需要金融机构做出一定让利,比如利息打折、本金延迟偿付、部分债务豁免等,力保2025年前标债不出现兑付风险。

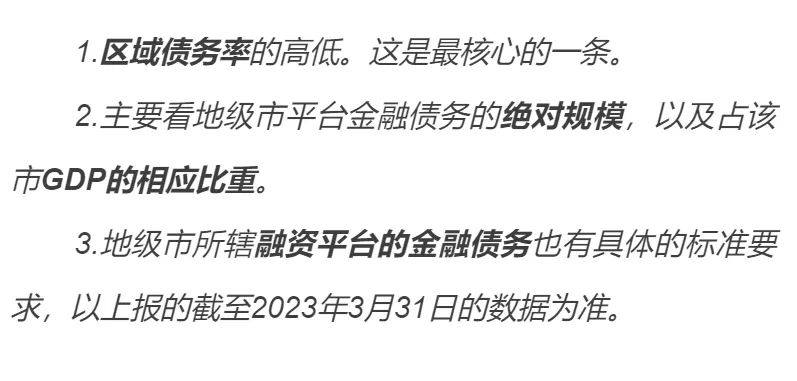

根据网上已公开的信息,14号文明确了19个省份选报地级市的条件,主要有三条:

14号文仍然体现为“省管全省”,化债措施由省级统一管理,省级自主决定是否申报本省份内的重点地级市,不设硬性指标,即19省份中不对每个省份至少选报一地级市作试点做硬性要求。

我国的省级行政区共计34个,原有的12个重点省份(天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏),加上19个新增省份自主申报重点地级市,也就是说除了港澳台,所有省级行政区内都有可能尝试推行35号文的化债政策。

二、“12+19”新模式带来哪些变化

(一)47号文是否会同步适用于新增的地级市?

47号文即《重点省份分类加强政府投资项目管理办法(试行)》,根据公开的资料显示,其主要内容为:

12个重点省份(即债务高风险地区):天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏在地方债务风险降低至中低水平之前,严控新建政府投资项目,严格清理规范在建政府投资项目,除民生类项目及国家级别的重大政府投资项目外,省部级或市一级2024年不得出现政府投资新开工项目。

一般来说,地方财政实力越强,债务风险越低,承担中央重大项目支出越多、融资需求越大,就能获得更多的新增地方政府债券。

而地方到期债务规模越大,更依赖借新还旧缓释风险的地方,相应获得再融资债券规模越大。35号文明确根据当地GDP规模与社融增速进行债务管控,如要求债务规模不能超过GDP规模、债券增速、不能超过当地社融增速等。从去年各省份GDP数据与债务数据,可以看出十二个重点省份的选择同样是参照以上标准。

由于47号文发布在前,内容自然不曾涉及是否适用于本轮新申报的地级市。但是从“防止一边化债一边新增”的出发点来看,大概率是需要对新增重点债务区的政府投资进行限制的。

对重点省份和新增加的重点城市,通过特殊再融资债券发行可以置换符合条件的隐性债务,实现展期降息,缓释风险。但是同时严控债务增量与政府投资项目,可能对区域经济发展、城投企业流动性产生影响。主动申报的地级市相当于在化债这盘棋中投子认负,将化债权责上交,那么在借助政策倾斜降低债务风险的同时,接受控融资、停基建的化债方案也是权责统一的体现。或许这就是14号文并不硬性要求19新增个省份至少选报一个地级市的重要原因。

(二)统借统还能否拯救弱资质平台?

根据中央一揽子化债“省管全省”的要求,12个重点省份可以在债务余额范围内(各省份将依据当地GDP规模与社融增速进行债务限制,要求债务规模不得超过GDP规模,债券增速不得超过社融增速)实现统借统还,由资质较好的融资平台发债偿还弱资质融资平台到期债券本金。

近日贵州率先打响了统借统还第一枪。2月26日,根据上交所公告,同意贵州宏应达建筑工程管理有限责任公司将发行18亿公司债券(“新”),募集用途为偿还区域内无股权关系安顺市西秀区黔城产业股份有限公司的到期公司债券(“它”旧)。之所以会引起市场关注,主要是由于以下三点:

一是发债主体是47号文严控债务12个重点省份的区县级平台,属于严控新增融资的对象。并且,发债主体无信用评级,资产和收入规模很小,却成功获批发债18亿元,而且利率仅4.8%。

二是借“新”还“它”旧。募集用途为偿还安顺市西秀区黔城产业股份有限公司的到期公司,贵州宏应达建筑工程管理有限责任公司与其并无直接直接股权关系。

三是省级担保信用加持。本次债券由贵州省国有资本运营有限责任公司提供无条件不可撤销连带责任保证担保,该公司是贵州金融控股集团有限责任公司的全资子公司,实控人为贵州省财政厅。因此本次发行债券评级依然为最高AAA级别,即使没有发行人主体评级。

此类统借统还实质是区域内的借新还旧,在不增加区域整体债务余额前提下,通过优质主体发行债券承接弱资质债务压力,实现以时间换空间,以低息换高息,能够在短期内缓解弱资质平台流动性风险,是对城投信仰的一次充值。

在当前重点区域债务化解压力较大、弱资质主体负面舆情频发背景下,统借统还可看作短期内缓释风险的可行举措,但需警惕弱资质主体风险向外向上传导、导致全省风险一盘棋的可能性,同时此举并非真正意义上的偿债,只是债务压力在区域内不同主体间的转移。

3月6日的记者会上,财长蓝佛安表示要建立完善全口径地方债务监测监管体系,坚决遏制新增隐性债务,有序化解存量隐性债务。分类推进融资平台改革转型,持续压减融资平台数量。

统借统还缓解弱资质平台压力的同时,也大大减弱了弱资质平台存在的必要性,无法承担偿债责任的平台,自然无权新增融资。而融资功能被取代对弱资质平台的影响可能并不亚于债务违约。

(3)2025年到期后城投债何去何从?

城投债作为一类有地方政府背书的信用债,大部分城投公司依靠自身是没有还款能力的,市场对其风险预期的主要依据是政策对其态度。

35号文的公开内容显示力保城投标债2025年前不发生违约。然而距离2025年已经不足9个月了,9个月后呢?目前尚无定论,我们不妨简单分析一下几种可能。

据统计,去年发布市场化声明退平台的城投企业有249家,而网传的3899名单内城投平台,实际数量根据统计口径不同存在一定的差异,但一般认为超过1.8万家。在不足9个月的时间内要求处于不同地域、发展阶段各异的城投企业,同步完成产业化转型,自主实现还本付息无疑难度很大,对区域内平台资源进行整合重组却有相当的可行性。感兴趣的读者可以阅读南京卓远近期推出的实操案例:《35号文是限制还是指南?某城投整合重组与评级提升案例》

继续力保城投标债,则有可能加剧道德风险。北上广深的城投债与江浙闽粤的城投债与云贵川鲁的城投债,如果一视同仁,反而颇为不公。这本质上是涉及央地权责的博弈问题,相信高层自有公断。

各省自家的孩子自家抱?似乎也有一定可能。近期财长蓝佛安在接受记者采访时表示,财政部在地方政府债务限额空间内安排一定规模的再融资政府债券,支持地方特别是高风险地区化解隐性债务和清理政府拖欠企业账款等,缓释到期债务集中偿还压力,降低利息支出负担。按照“省负总责,市县尽全力化债”的原则,各地立足自身努力,统筹各类资源,制定化债方案,逐项明确具体措施。