当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

虽然最高层透露的“我们正在谋划和实施一系列全面深化改革重大举措”并未直接指向万众期待的二十届三中全会,不过自十一届三中全会启动改革开放以来,历届三中全会通常都聚焦改革发展的重大问题,从近期频繁放风来看,二十届三中全会的脚步应该已经临近了。

一、往届三中全会回顾

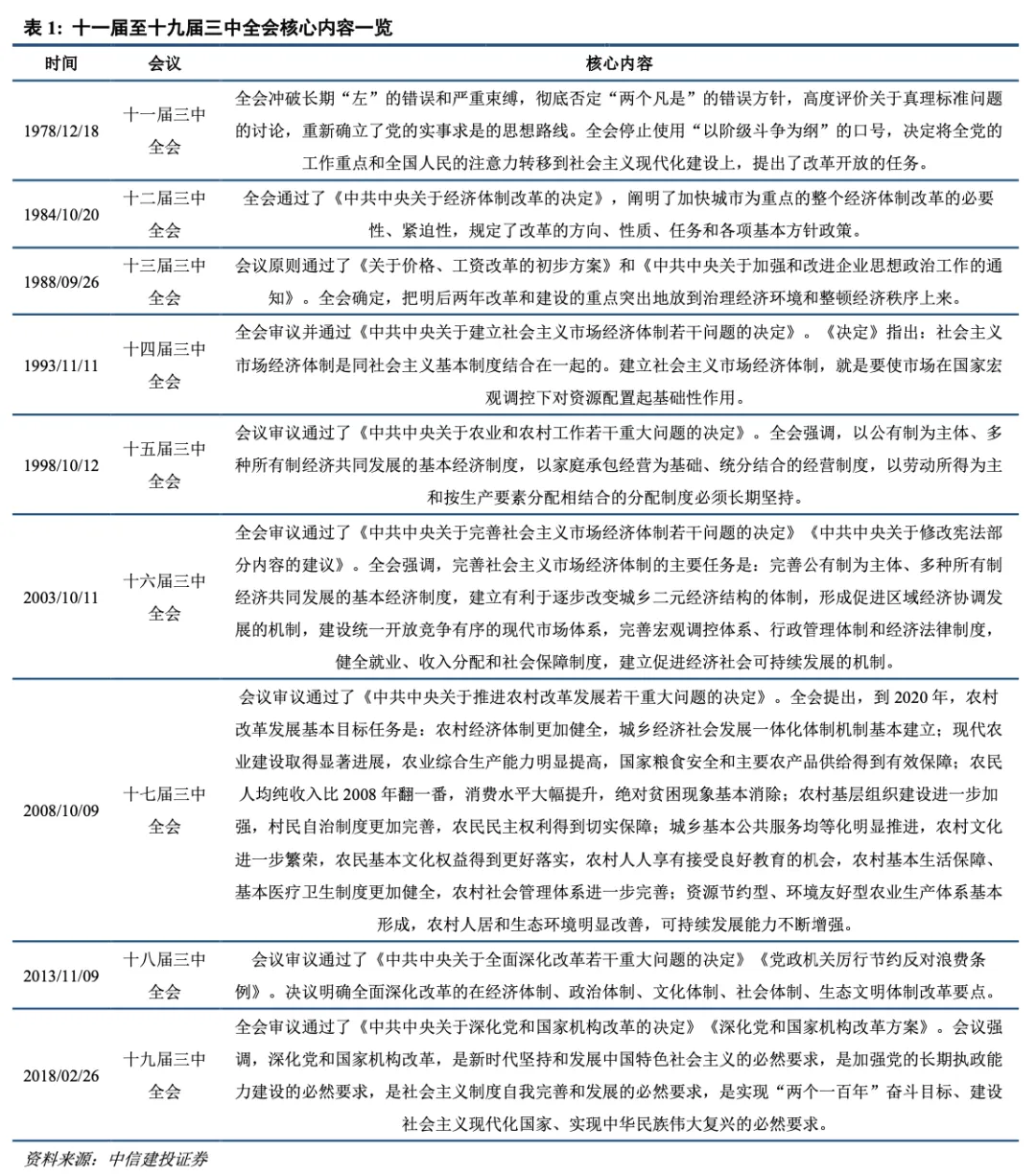

按照惯例,三中全会一般会在10-11月召开,如有特殊情况,也会在次年1-2月召开。目前来看,二十届三中全会已经成为45年来最晚召开的一次三中全会。

三中全会的延迟召开可能是因为即将推出的改革措施涉及范围广泛、影响深远,需要在会议前进行更为详尽的研究和规划。

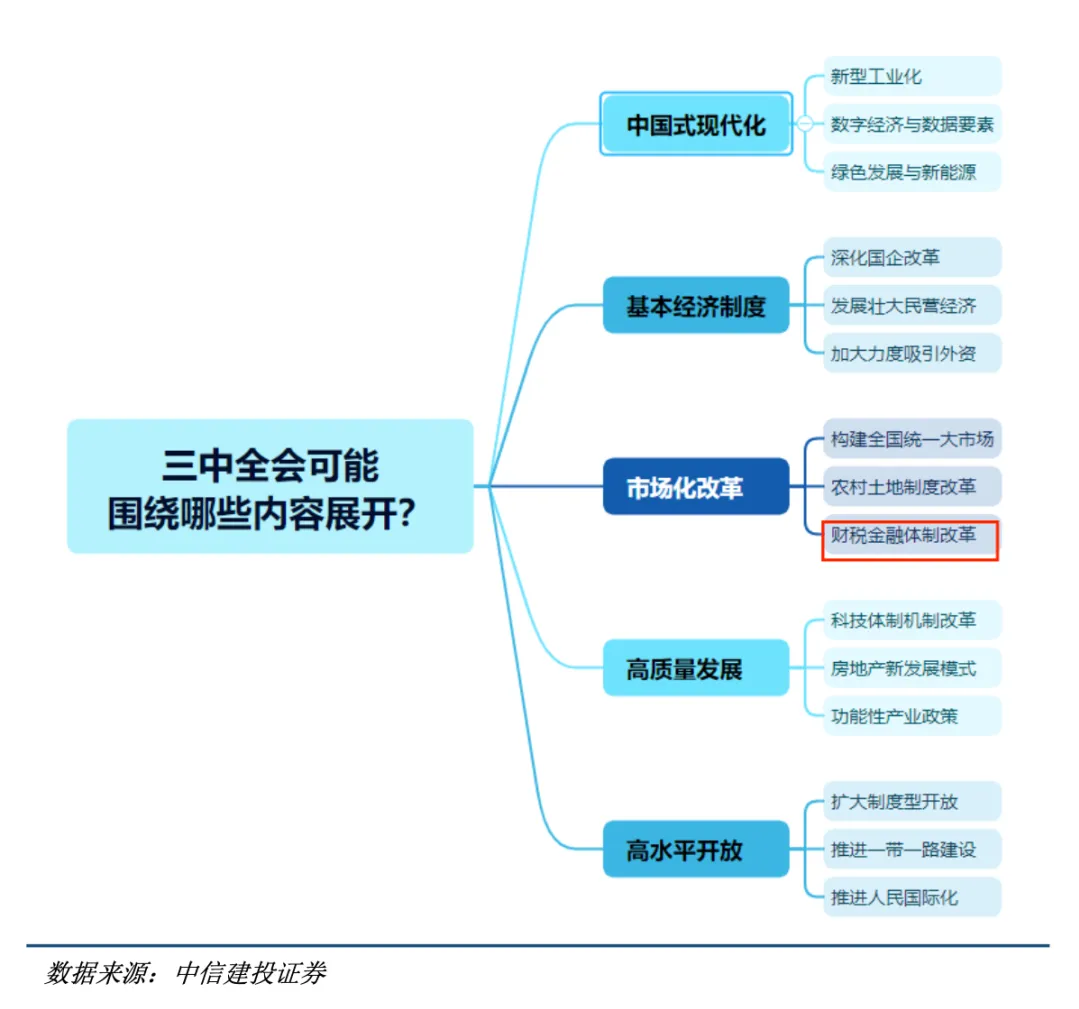

二、财税体制改革前瞻

与城投相关性最强的内容,毫无疑问就是财税金融体制改革,毕竟城投本就是伴随着分税制改革而诞生的。

当前财税体制面临的核心问题是:中央与地方政府的事权与支出责任不匹配,地方政府财权上交之后事权并未减少,转移支付制度也不尽完美。

那么这些年地方政府是如何应对的呢?

地方政府将资产注入城投公司,城投公司则通过银行贷款、发行债券等方式吸纳社会资金,完成基础设施建设与土地开发。其中一部分土地作为工业用地出让给企业,提供就业岗位带来人口流入,并创造税收。流入的人口会产生住房和消费的需求,地方政府会适时地供应住宅用地和商业用地,产生土地出让收入。在此过程中城市的基础设施、企业规模和配套商业都得到了发展,这些又会继续带动土地价值的上升。

通过经济发展后带来的税收和土地增值收益偿还前期债务,形成一轮又一轮循环。这种通过土地增值平衡预算内短期无法平衡的基础设施投入资金就是通常所说的土地财政。

但是地方政府财政支出多用于投资基建项目,此类项目投资回报期限较长,且项目资产变现能力较差。而GDP增速在各种考核体系中的主导地位又促使基础建设投资规模不断扩大,对资金的需求扩张进一步刺激了城投平台的融资规模,带动地方债务极速扩张。

客观地说,土地财政对城镇化的高速发展功不可没,但是对投资拉动经济增长的路径依赖和融资规模的持续增长,最终积累了大量地方债务风险。

当前新一轮的债务置换和推动地方融资平台转型均体现了中央对于地方债务问题坚决的态度,而想真正根除地方债务问题,唯有化解地方政府财权与事权间的矛盾。

2024年政府工作报告指出,“谋划新一轮财税体制改革,加大对高质量发展的财税金融支持”。事实上,在2023年12月召开的全国财政工作会议中,就明确提出新一轮财税体制改革的方向是健全现代预算制度,优化税制结构,完善财政转移支付体系。具体措施可能包括以下方面:

1. 健全地方税收体系,规划设计可持续提高地方税收入占税收总收入比重的改革措施,完善以共享税为主体的收入划分模式。有给予地方政府更多自己的税源,才会增加地方政府培育专属地方税源的积极性和主动性。

2. 强化中央财政事权和支出责任,规范省以下财政体制,构建从中央到地方权责清晰、运行顺畅、充满活力的财政体系。限制了地方债务,地方政府的事权也要相应减少。若地方政府事权不减少,需要将加杠杆职责逐步转移至中央。

3. 完善财政转移支付体系,按照中央与地方财政事权和支出责任划分原则,规范转移支付分类设置,厘清边界和功能定位。同时需要明确的是,转移支付的目的在于支撑起当地的公共服务,而不是对债务买单。

4. 压降融资平台数量和债务规模,分类推动融资平台改革转型。关心如何推动融资平台产业化转型的朋友,可以参见之前的系列文章(“35号文”后城投如何突破“借新还旧”——城投产业化转型最新案例参考),有比较全面的实操案例。