当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

新型冠状病毒来势汹汹,但“十四五”谋划之年也如期而至。疫情并不会阻碍我们对于城投“十四五”的研究和部署,反而会促进我们在这方面的投入和分享。自2月起,南京卓远将在一季度推出18篇城投“十四五”规划专栏文章,为全国城投人奉上知识大餐,共启“十四五”辉煌愿景。(注:文中所指的城投,属广义范畴,包含各类政府平台公司)

一、城投公司与资产证券化

(一)现状分析

2、以地方融资平台公司为债务人的基础资产。

3、待开发或在建占比超过10%的基础设施、商业物业、居民住宅等不动产或相关不动产收益权。但当地政府证明已列入国家保障房计划并已开工建设的项目除外。

4、最终投资标的为上述资产的信托计划受益权等基础资产。

根据目前城投普遍情况,以地方政府为直接或间接债务人的基础资产较多。因此,对于城投公司而言,ABS基础资产主要应关注那些收入来源于使用者付费以及其他财产类收益的收益权类资产。

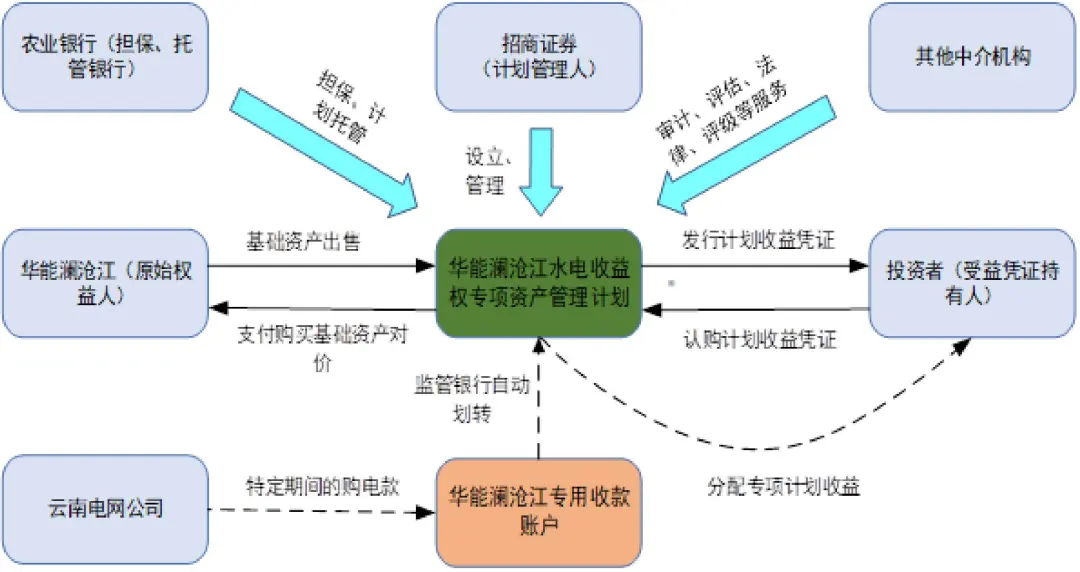

(二)典型案例-华能澜沧江水电收益权专项资产管理计划

华能澜沧江水电收益权专项资产管理计划是典型的以准经营项目收益权作为基础资产的资产证券化项目。发起时,华能水电将漫湾一期水电站未来五年内合计24亿元水电销售收入转让给资产支持专项计划,接着专项计划以此为基础发行总面额20亿元的专项计划受益凭证。其中,优先级收益凭证19.8亿元,向投资者公开募集;次级收益凭证2000万元由华能水电持有。招商证券作为计划管理人负责对计划账户内资金进行管理。

项目:华能澜沧江水电收益权专项资产管理计划

规模:20亿元人民币(优先级19.8亿元、次级2000万元)

担保:中国农业银行提供全额不可撤销的连带责任担保

信用评级:AAA级

资料来源:公开资料,南京卓远整理

(三)城投转型与资产证券化

在当前监管政策趋严、城投公司纷纷转型的行业背景下,资产证券化是帮助城投公司盘活存量资产,形成融资补充的重要路径。与项目收益债和普通债券相比,资产证券化具有四方面优点:

一是可以提高资产流动性。通过资产证券化实现资产出售(SPV),将不具流动性的资产转化为具有流动性的货币资产。

二是融得资金用途不受限制。资产证券化融资资金用途不受限制,可以有效支持城投公司转型。

三是资产证券化可以通过结构化、第三方担保等内外部增信方式提高证券信用评级,有效降低融资成本。这对于主体信用评级不高的城投公司是十分有利的。

四是资产证券化能有效调整融资企业期限、利率配置,匹配多层次需求。偿付层级越高利率水平越低,偿付层级越靠后,其风险溢价越高。

二、资产证券化发展要点

(一)基础资产

表1:我国资产证券化重要政策梳理

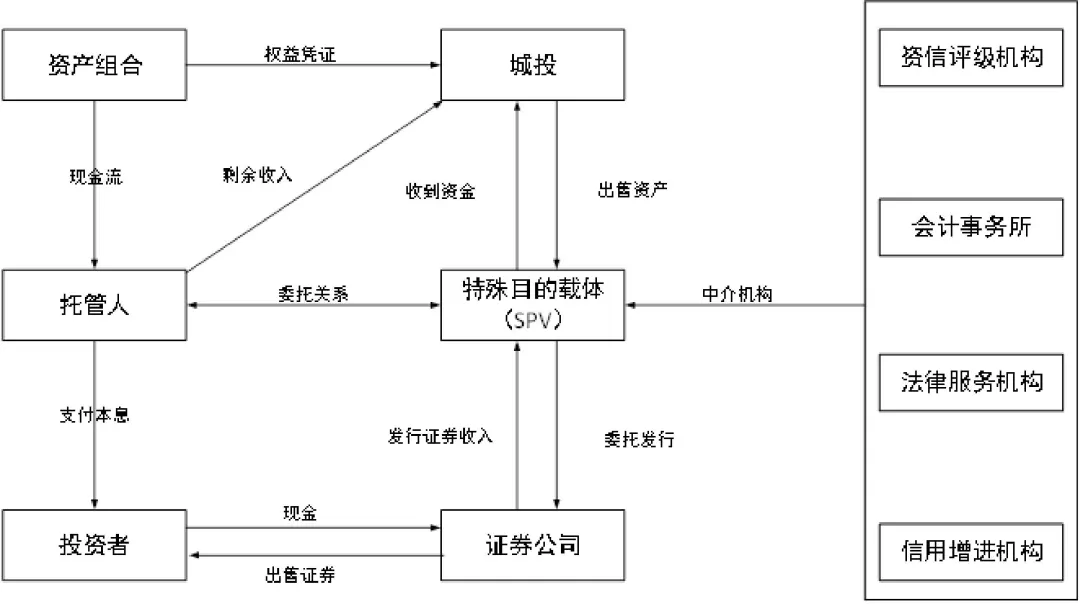

图1:城投ABS交易结构图

2、城投ABN

资产支持票据(ABN)是交易商协会下监管的资产证券化产品,城投公司必须拥有交易商协会会员资格才能发行。ABN的发行总体分为两类,一类是由SPV作为发行载体,这与ABS类似,只是在基础资产、交易结构、信用评级等方面有些区别;另一类是由发行机构作为ABN发行载体,相当于用基础资产作为抵押发行抵押债券。由于并没有实现“真实出售”,所以此类产品的资金监管程序更为严格,且多以定向发行为主。

(二)风险控制

资产证券化属于标准化产品,风险控制有一整套相对固定的标准。下文主要将围绕城投发行量最大的基础设施收益权类资产的有关风险点做一个梳理。

首先,根据沪深交易所《基础设施类资产支持证券挂牌条件确认指南》,基础资产包括:市政设施类、交通设施类以及公共服务类。基础资产产生的现金流应当独立、稳定、可预测,且存续期应当与资产支持证券相匹配;其次,主体准入标准方面,一般要求城投运营基础资产相关业务2年以上且主体评级达到AA级及以上。此外,城投最近两年不存在严重违法失信行为;最后,在交易方面,出于增信考虑,城投向专项计划转让基础资产往往存在较大折价。但是,根据相关规定,折价太大可能因“明显不合理价格”缘由被撤销,导致资产证券化失败。