当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

来源:南京卓远

作者:张哲 金佳龙

宽信用再次加码,城投债迎来窗口期

——简评两类债券全面实施注册制对城投的影响

阳春三月,债券市场迎来了庚子年的第一缕改革春风,国家发改委、上交所同时发文通知,企业债、公开发行的公司债全面落实推进注册制。发改财金【2020】298号文提出企业债券发行由核准制改为注册制,依法经发改委注册,中债登、银行间市场交易商协会为审核机构;上证发【2020】13号文同样提出公开发行公司债券实施注册制,由证券交易所负责发行上市审核。本次注册制改革标志着中国债券市场进入了新的发展阶段。发挥监管机构“守夜人”作用,进一步落实市场各参与主体责任将成为未来阶段债券市场的主旋律。

一、政策要点

此次298号文、13号文重点变化主要集中于以下三个方面:1)债券发行政策层面有所宽松;2)强化了公开发行信息披露要求;3)明确落实中介机构、监管部门等各方责任。

(一)债券发行政策层面有所宽松

首先,企业债、公司债由核准制变更为注册制将进一步简化发行流程,有效提高债券上市速度。发改委298号文要求企业债券经发改委注册后,由中债登、交易商协会进行审核,无需再报发改委审核;上证发13号文则将公开发行公司债审核权限下放至交易所。其次,上交所、深交所将不再施行暂停上市制度,进一步提升了市场的流动性。最后,债券发行条件有所宽松,删除了“最低公司净资产”、“累计债券余额不超过公司净资产40%”等条件。其中40%硬性指标的删除将大为有利于资信优质的大型集团更为广泛的采取“成本低、期限长”的公募债券进行融资。

(二)强化公开发行披露要求

为进一步提升国内债券市场规范化管理水平,切实发挥市场调节作用,本次改革在将审批权限下放的同时对发行人信息披露提出了更高标准的要求。298号文强调确立以信息披露为中心的注册制管理理念,强调发行人是信息披露的第一责任人。13号文则完善了持续信息披露要求,扩大信息披露义务人范围,并对重大事件披露内容作出了详细界定。

(三)明确市场参与主体各方责任

在开放权限、明确规则的同时,新的证券改革对各个市场参与主体责任也进行了明确。298号文中提到在取消企业债券申报中省级转报环节后,省级发展改革部门依然需要肩负区域内企业债券的监管工作,承担相应责任。此外,298号文、13号文均提出要落实发行人、证券服务机构法律职责,对发行人控股股东及实际控制人的欺诈发行行为及证券服务机构在应尽未尽职责方面的过错推定、惩罚措施、赔偿责任等都作出了明确规定。

二、预计影响

目前,国内债券市场处于多元化管理、多市场交易阶段,整体分类方式较多,托管结算方面无法实现各类产品的互联互通。而此次改革范围主要涉及企业债及公司债两大类适用《证券法》产品,属于市场化程度较高的标准化产品,发行规模占整个债券市场比重不大,对债券市场直接影响有限。但是,此次融资制度性变革所释放出的信号将间接影响整体融资市场。

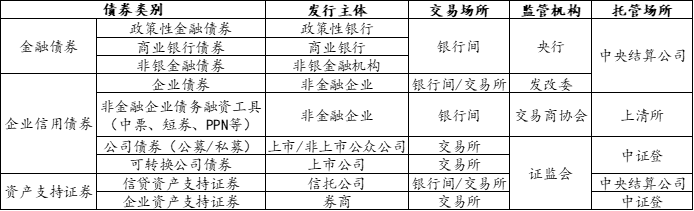

表:企业债券市场主要构成

资料来源:公开渠道资料整理、南京卓远整理

(一)宽信用加码,有利社融回暖

近年来,政府往往在稳增长时期放松融资政策,对实体融资进行托底。从09年的“四万亿”叠加信贷政策到2012年非标全面放开,再到15年全面建立非公开发行制度,每一次融资层面宽松都会带来社融层面的回暖,但同时阶段性的过度放松也会引起一些负面效果,比如12年之后的影子银行、15年之后的民营企业过度负债。因此,在本轮宽信用过程中,中央更多地采取结构性政策,融资政策层面放松迟迟没有实施。但是近期新冠疫情的到来给2020年保增长的目标带来了较大的压力,融资制度宽松政策的加速出台目的应当是通过宽信用制度层面加码刺激社融回升,减轻企业流动性压力。

(二)提高相关债券市场份额,带动银行间市场变革

截至2020年3月1日,公开发行的公司债券余额为3.91万亿,公募公司债净融资余额为0.53亿元,低于2018年同期水平;目前,企业债存量余额为2.31万亿元,净融资额已连续三年为负,债券余额规模萎缩明显。本次《证券法》删除了“公司债券期限为一年以上”、“累计债券余额不超过公司净资产百分之四十”等规定,将有利于提升公募公司债及企业债规模,为交易所市场补充流动性,从而进一步降低实体融资成本。同时,在金融统一监管不断深入的背景下,此次以交易所债券品种为主的融资机制变革大概率会引起短融、中票等银行间市场债券品种的相应跟进,以避免出现监管套利。

(三)评级下沉,利好城投板块

在融资环境相对宽松,经济预期受疫情影响短期下修的情况下,近期的市场主要策略依旧会以评级下沉策略为主。目前,城投债作为低风险高收益资产,叠加疫情背景下基建地位提升因素,在短期必然获得市场资金的青睐。一方面,此次40%限制放开将有利于城投债规模扩充,高等级城投可以通过公开市场发行债券扩容获得更为优惠的利率,取代私募及非标产品。另一方面,评级下沉策略下,向下挖掘的市场资金将会使利差大幅收窄,从而进一步降低相对较弱城投的公开发行成本。总体而言,注册制施行后,宽信用的格局将在短期为城投板块市场公开市场融资带来显著利好,城投短期信用债供给放量将成为大概率事件。

三、城投策略

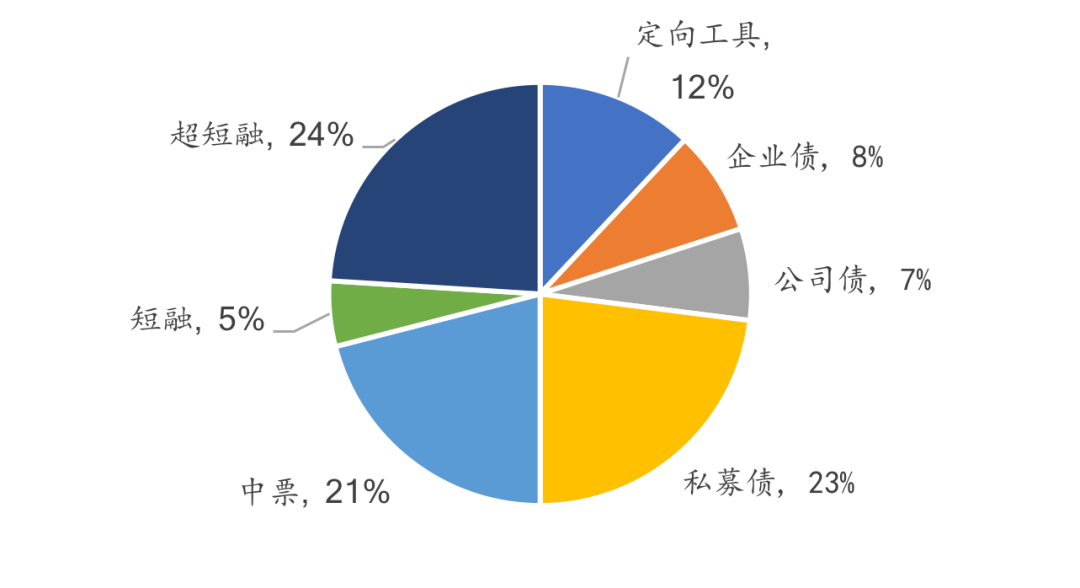

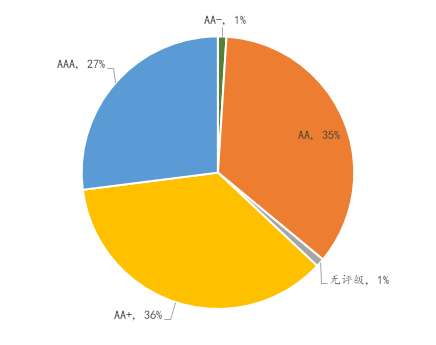

回眸2019,城投债总发行规模再创新高,发行数量总计达到4098只,融资规模33905.72亿元。从规模上来看,银行间市场中票、短融、超短融、定向工具(PPN)发行规模合计占比达到62%;私募债发行规模比18年翻了3倍,占比达23%,提升了交易所市场产品份额;企业债、公司债发行规模占比较2018年略有提升。主体评级方面,与高行政级别城投相对应的是AA+以上高级别发行主体占据市场主导地位。2019年AA+级别以上的主体发债数量占比合计63%,较2018年下降2.7%,主体信用级别中枢出现了小幅度下移,低级别城投融资环境有所缓和。

图 2019年城投债品种比例图(按规模统计)

图 2019年城投主体信用级别分布(按规模统计)

资料来源:中证鹏元,南京卓远整理

发改委298号文和上证发13号文的发布无疑将会成为城投债发展的又一分水岭,我们的建议是:

(一)抓住利差收窄机遇,降低整体融资成本

经济下行压力增加情况下,短期宽信用的友好环境将持续一定时间。尤其是AA+及AA级位于中枢部位的评级主体,要把握此次融资面政策放宽,利差收窄的机遇,提高公募债融资比重,适时对高成本的非标类债务进行替换,降低整体融资成本。但必须要注意的是,在当前城投融资环境放松,基建投资大概率成为财政发力点的情况下,市场对于城投尾部风险的容忍度会降低,城投企业必须维护好自身评级,避免影响市场对主体信心。

(二)强者恒强逻辑未改,提升内功时不我待

2020年是脱贫攻坚关键年,也极有可能成为国内新经济周期的开启之年。短期来看,债券市场注册制推行简化发行流程,降低了发行条件,必然会为城投企业营造更为舒适的融资环境。但是,信用债供给增加及潜在信用资质下沉也会引起市场对未来违约风险的担忧。注册制实施后,发改委、证监会正式退出债券发行审核,信息披露要求提高,进一步明确市场参与主体责任等措施都是标志着推进融资市场化的政策导向不会改变。长期来看,在定价权归还市场,城投债信仰属性削弱的情况下,市场对信用风险的担忧将会导致不同信用等级城投债之间的分化,强势城投在资本支持下的马太效应将更为显著。因此,处于转型关键期的中低层级城投必须在此轮政策放松期内对基建投资项目进行精细化管理,结合新基建概念,将融资资金投入到地方产业培育中,而不再是继续走粗放开发老路。

四、结语

此次融资层面的放松,叠加财政政策发力是城投行业难得的转型发展窗口期。如果无法在融资宽松期把握资金成本优势,落实自身产业发展,提升平台层级,那么在未来更为市场化的竞争中将面对更为残酷的资金局面。因为,资本从来锦上添花,绝不雪中送炭。最后想以一首金缕衣与城投诸君共勉:劝君莫惜金缕衣,劝君惜取少年时。花开堪折直须折,莫待无花空折枝。