当前位置 : 首页 》新闻咨询讯 》行业资讯

当前位置 : 首页 》新闻咨询讯 》行业资讯 随着地方政府隐性债务监管的持续推进和“城投信仰”的趋弱,宏观层面因素对城投债信用资质的影响可能会有所弱化,但地方经济和财力仍是投资决策需要考虑的重要因素。2019年有4个省级、43个地级行政区划(涉及19个省)的一般公共预算收入出现负增长,另有2个地级行政区划的GDP有所下降。

我们从2020年5月14日 的存量城投债(Wind口径)中筛选了2019年的地区生产总值(GDP)和一般公共预算收入负增长的地级市内的城投发债主体和相关债券。

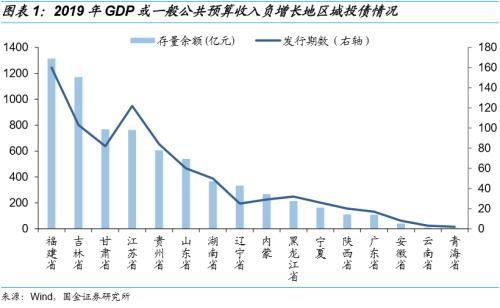

筛选结果显示,2019年一般公共预算收入负增长的地级市中,有37个地级市(涉及16个省)内有城投平台发行城投债。其中,辽宁省抚顺市的GDP和一般公共预算收入增速均为负值。筛券结果中共涵盖了213家城投主体和823只城投债。分省份来看,福建省、吉林省、甘肃省和江苏省内样本内城投债的期数和存量余额均排名靠前。其中福建省相关债券的期数和存量余额占所有样本内城投债的比例分别为19.39%和19.44%,领先于其他省份。

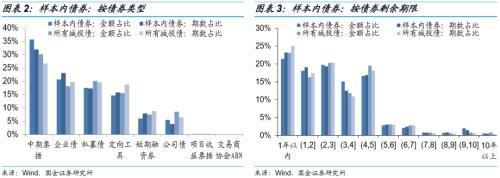

从债券类型看,和所有城投债相比,样本内城投债的中期票据占比明显更高,期数占比和存量金额占比分别为31.96%和35.69%。相对而言,样本内公司债、私募债和短期融资券的比例则较低。债券期限方面,样本内城投债的期限分布和所有城投债类似,均呈现为5年内到期的债券比例较高,剩余期限超过5年的债券比例相对较低的分布形态,样本内债券的中短期偿债压力也较大。

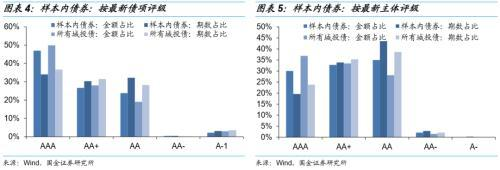

从债项评级和主体评级来看,整体上,样本内城投债的债项评级和主体评级中,中高评级的金额占比和期数占比均较所有城投债明显偏低,低评级的金额占比和期数占则高于所有城投债。

从城投主体的行政级别来看,样本内城投债中,省及省会(单列市)和地级市级别的城投债期数占比分别为36.72%和63.28%,金额占比分别为43.41%和56.59%,行政级别为地级市级别的主体发行的城投债占比相对于所有城投债更高。

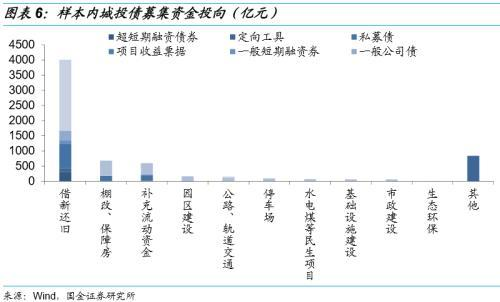

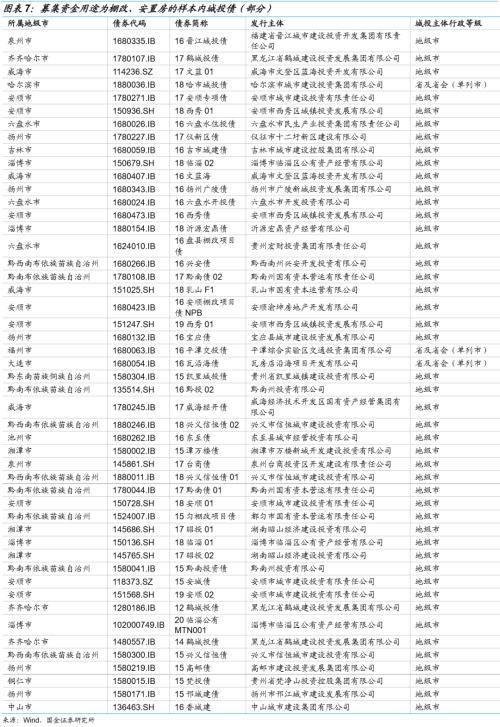

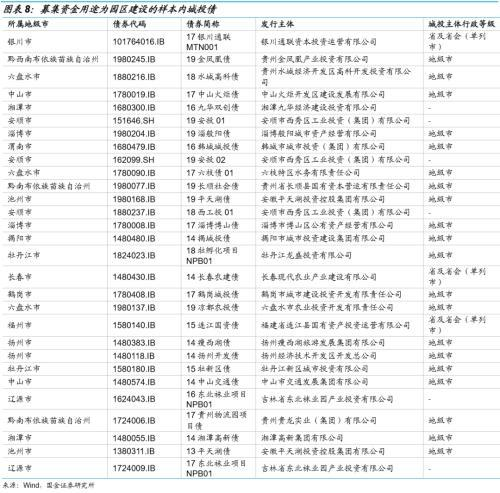

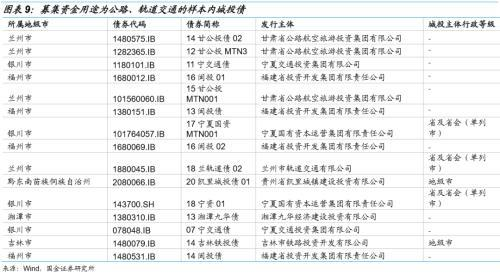

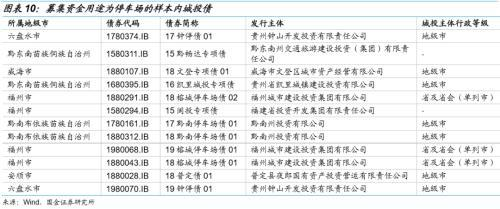

整体上,样本内城投债的募集资金去向中,最主要的一项即为借新还旧。用于借新还旧的城投债主要由中期票据、公司债、短期融资券和私募债构成。除用于借新还旧,大部分样本内企业债所募集的资金被投向了棚户区改造、园区建设等工程建设项目。各类工程建设项目中,政策推进力度较大的主要包括棚户区改造、园区建设、公路及轨道交通和停车场等。

风险提示:1)地方经济水平或财政收入增速大幅下滑,致使相应地区城投债估值显著调整;2)信用风险事件增加,或导致市场避险情绪上升,信用利差大幅上行。

随着地方政府隐性债务监管的持续推进和“城投信仰”的趋弱,宏观层面因素对城投债信用资质的影响可能会有所弱化,但地方经济和财力仍是投资决策需要考虑的重要因素。2019年有4个省级、43个地级行政区划(涉及19个省)的一般公共预算收入出现负增长,另有2个地级行政区划的GDP有所下降[1]。本文对相关地级市的城投平台所发债券进行梳理,以供投资者参考。

一、 相关城投概览

我们从2020年5月14日的存量城投债(Wind口径)中筛选了2019年的地区生产总值(GDP)和一般公共预算收入负增长的地级市内的城投发债主体和相关债券(以下简称“样本内城投主体”和“样本内债券”)。

筛选结果显示,2019年一般公共预算收入负增长的地级市中,有37个地级市(涉及16个省)内有城投平台发行城投债。其中,辽宁省抚顺市的GDP和一般公共预算收入增速均为负值。筛券结果中共涵盖了213家城投主体和823只城投债。

分省份来看,福建省、吉林省、甘肃省和江苏省内样本内城投债的期数和存量余额均排名靠前。其中福建省相关债券的期数和存量余额占所有样本内城投债的比例分别为19.39%和19.44%,领先于其他省份。

而在这823只城投债中,有133只城投债将于2020年到期,涉及金额为1087.29亿元;有47只城投债将于今年进入回售期,涉及金额为376.44亿元。

[1] 参见研报:《2019年省级、地级经济财政全景图》(20200514)。

[2] 此处的债项评级和主体评级均指截至2020年5月14日的最新债项评级和最新主体评级。

二、 相关城投债结构性分布特点

我们分别依照债券类型、债券期限、债项评级、主体评级[2]、城投主体行政级别五个方面,对823只样本内城投债和所有的11601只存续城投债的结构性分布特点进行分析比较。

从债券类型看,和所有城投债相比,样本内城投债的中期票据占比明显更高,期数占比和存量金额占比分别为31.96%和35.69%。相对而言,样本内公司债、私募债和短期融资券的比例则较低。

从债券期限看,样本内城投债的期限分布和所有城投债类似,均呈现为5年内到期的债券比例较高,剩余期限超过5年的债券比例相对较低的分布形态。同时,样本内城投债中剩余期限不足5年的债券期数占比和金额占比分别达到90.97%和91.01%;剩余期限不足1年的债券期限数占比和金额占比分别为21.39%、23.21%。总体来说,样本内债券的中短期偿债压力也较大。

从债项评级和主体评级来看,整体上,样本内城投债的债项评级和主体评级中,中高评级的金额占比和期数占比均较所有城投债明显偏低,低评级的金额占比和期数占则高于所有城投债。从主体评级来看,AA级的样本内城投债的期数和金额分别占所有样本内城投债的35.01%和43.52%,分别较所有存续城投债的对应比例高出6.90和4.87个百分点。这实际上进一步验证了,地方的经济财政发展水平会在一定程度上影响主体的信用资质,进而影响主体和债项的评级结果。和债项评级相比,这一影响作用在城投主体评级上更为显著,债券本身的期限设置和增信条件起到了一定的缓冲作用可能是主要原因。

从城投主体的行政级别来看,由于样本内城投债未涉及县及县级市级别,我们于此处比较中只分析主体行政级别为省及省会(单列市)和地级市级别的城投债。可以得到,在所有存续的城投债中,省及省会(单列市)和地级市级别的城投债期数占比分别为41.86%和58.14%,金额占比分别为51.12%和48.88%;而在样本内城投债中,省及省会(单列市)和地级市级别的城投债期数占比分别为36.72%和63.28%,金额占比分别为43.41%和56.59%,行政级别为地级的主体发行的城投债占比相对更高。

三、 部分募投项目类型城投债汇总

地方经济财政发展水平下滑,可能给相关城投债带来估值风险和信用风险。但在该类城投债中,债券募集资金投向符合公益性的债券相对更易得到支持。

整体上,样本内城投债的募集资金去向中,最主要的一项即为借新还旧。用于借新还旧的城投债主要由中期票据、公司债、短期融资券和私募债构成,除此之外,大部分样本内企业债所募集的资金则被投向了棚户区改造、园区建设等工程建设项目。各类工程建设项目中,政策推进力度较大的主要包括棚户区改造、园区建设、公路及轨道交通和停车场等。

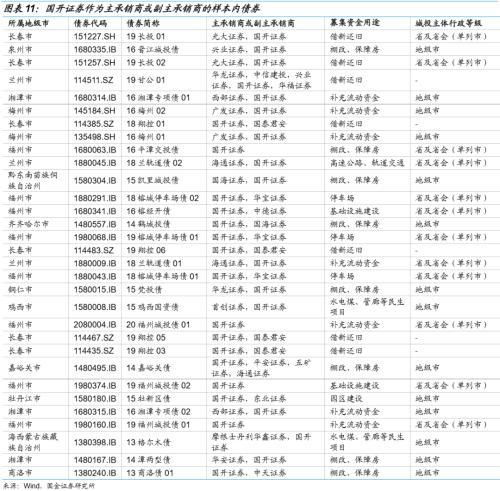

与此同时,在棚改等国家政策给予重点支持的募投项目中,国开证券作为相应城投债的主承销商或副主承销商,可能在一定程度上反映了国开行对项目的支持。因此,我们也将国开证券作为主承销商或副主承销商的债券明细于文内列出。

四、 风险提示

1)地方经济水平或财政收入增速大幅下滑,致使相应地区城投债估值显著调整;2)信用风险事件增加,或导致市场避险情绪上升,信用利差大幅上行。

原文链接:https://baijiahao.baidu.com/s?id=1666987291314589455&wfr=spider&for=pc