当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

本文通过明确预算绩效管理一体化的基本逻辑,简述预算绩效管理一体化对PPP项目预算管理的影响。

文章选读:

本文通过明确预算绩效管理一体化的基本逻辑,简述预算绩效管理一体化对PPP项目预算管理的影响。

全文2515字 | 阅读约6分钟

来源:南京卓远

作者:陆元亮、王冠、陈飞虎

预算绩效一体化对PPP项目预算管理的影响

《中共中央国务院关于全面实施预算绩效管理的意见》(中发〔2018〕34号)提出,“力争用3-5年时间基本建成全方位、全过程、全覆盖的预算绩效管理体系,实现预算和绩效管理一体化”。从“三全”方向实施预算绩效管理的最终目的是为了建立预算绩效一体化体系,而实现预算和绩效管理一体化,实则为实现预算和绩效管理内涵上的统一,以改变“预算绩效两张皮”的现象。本文通过明确预算绩效管理一体化的基本逻辑,简述预算绩效管理一体化对PPP项目预算管理的影响。

一、预算绩效管理一体化的基本逻辑

通过对预算管理改革下的绩效管理政策发展历程的梳理可以看出(《预算管理改革下的绩效管理政策发展历程》),我国从2000年就开始开展预算支出绩效评价试点工作,探索将预算和绩效相结合的途径,以优化财政资源配置,提升公共服务供给质量和效率。从2000年至2016年,我国预算管理改革经历了“萌芽探索阶段”“绩效评价试点阶段”以及“全过程预算绩效管理阶段”。在这些发展历程中,通过不断地探索和实践,国家对绩效管理的认知不断加深,各部门也逐步形成了绩效理念。然而,因财政支出账目的透明度不高,缺乏应有的问责机制,致使各部门在资金分配管理和绩效管理等方面缺乏一定的积极性。比如不少地区部分预算单位为了争取更多的财政资金,在年初预算编制时放大预算数额,而当预算资金拨付后,因实际支出无法与预算支出计划相匹配,为保证不影响下一年度预算数额安排,出现预算单位年末突击“花钱”的恶性现象。

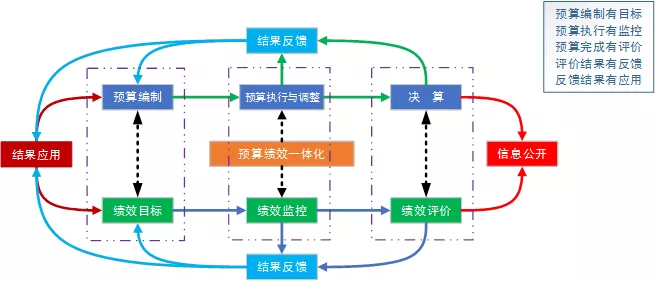

在《新预算法》实施的基础上,2017年党的十九大指出“建立全面规范透明、标准、科学、约束有力的预算制度,全面实施绩效管理”,中发〔2018〕34号文中要求从“三全”方向建立预算绩效一体化体系。预算与绩效的一体化即实现预算管理和绩效管理两个系统的整合统一,通过深度融合两者的主体、对象、过程等,形成协同效应。其基本逻辑为:建立预算管理框架,将绩效管理与预算管理紧密结合,把绩效管理的过程(设置绩效目标、绩效监控、绩效评价、结果反馈)嵌入预算管理的过程(预算编制、预算执行与调整、决算)中(如下图所示)。将绩效管理内容融入预算资金的分配、管理、监督过程的各个环节,通过重新界定预算编制、审批、执行、调整、分析、评价等环节的工作内容和标准等,彻底实现预算管理与绩效管理的一体化[1]。

简而言之,预算绩效一体化,就是将预算的编制、审批与绩效目标相关联,即“预算编制有目标”;将预算的执行、调整与绩效的监督控制相关联,即“预算执行有监控”;将预算决算后的分析与绩效评价相关联,即“预算完成有评价”;将预算执行、调整、预算决算的结果与绩效监控、绩效评价的结果相关联,并反馈、应用到来年的预算编制和绩效目标设立的过程中,即“评价结果有反馈”、“反馈结果有应用”。

二、预算绩效一体化对PPP项目预算管理的影响

自2014年起至今,国家层面持续关注PPP项目的预算绩效产出,在预算绩效改革政策发展的过程中,以财政部为首的各部门多次发文规范PPP项目的绩效考核、绩效管理工作。作为预算绩效改革的核心目标“预算绩效一体化”是否同样适用于PPP项目绩效管理的目标,在业内一直存在“无法统一”的声音。

这种“无法统一”,基本立足点在于“PPP项目绩效”的特点在根本上与“财政预算绩效”是不同的。因为普遍认知的财政预算项目是在前一年预算资金支出后,根据其绩效评价结果对下一年度申报绩效目标和预算数额进行调整,属于“先支出后评价”。而根据PPP项目的特殊性,在项目建成后其每年度绩效目标和政府付费或补贴金额在《PPP项目合同》的约定框架下(暂不考虑调价机制),在PPP项目全生命周期内从预算编报角度是相对稳定。实际支出时是先完成绩效评价,再结合绩效监控与绩效评价的结果,根据合同约定,安排预算支出。属于“先评价后支出”。

换言之,普通财政预算项目是先支出后评价,按费评效,以评价结果来确定来年预算申报;而PPP项目是先评价后支出,按效付费,评价结果不影响来年预算申报。通俗来讲,就是因为这种“即便前一年度绩效评价结果不好,无需全额付费,下一年依然需要按照全额付费申报预算”的特殊性,致使“预算绩效一体化”“无法统一”为PPP项目绩效管理的目标。

实际上,这种“无法统一”的认知是对“预算绩效一体化”的片面理解,仅从PPP项目预算编报角度关注预算的“不调”,过分关注“预算”本身,缺乏对“效”的理解。预算绩效一体化,将预算建立在绩效的基础上,不是为了压缩预算,也不仅仅是为了科学申报预算或调整预算,更是为了提高预算部门的工作效率,进而提升预算效益。

而这种观念,在PPP项目绩效管理中反而得到了更加全面的展现。《政府和社会资本合作(PPP)项目绩效管理操作指引》(财金〔2020〕13号)第二十二条指出:“PPP项目绩效评价结果是按效付费、落实整改、监督问责的重要依据。”多数人将目光集中在了“按效付费”,缺乏对“落实整改、监督问责”的关注,而PPP项目绩效管理评价结果应用中的“落实整改、监督问责”才是预算绩效一体化核心的体现。通过绩效监控和绩效评价不仅仅是为了完成付费,更是起到发现问题的作用。换言之,无论是否完全付费都应重视通过绩效管理发现的问题,如没能实现完全付费则必定存在亟需改进的问题。这些问题涉及项目公司的,由项目公司在实施机构的督促下落实整改,同样,若相关问题涉及实施机构的,也需要实施机构落实整改,甚至“被问责”,同时公开评价结果,接受公众监督。在预算绩效一体化下,虽然绩效评价结果不影响PPP项目政府支出预算的编报,但绩效监控和绩效评价等绩效管理工作实则为了促进PPP项目各参与主体工作的改进和优化,进而增加PPP项目的预算绩效产出,提高财政预算透明度,即体现在“效”之处。

财政预算绩效管理是通过“效”来定(调)“预”,而PPP项目预算绩效管理则通过“预”来提高“效”,两者均为是预算绩效一体化的表现形式,且从“效”的角度看,后者可以更加凸显了预算绩效一体化的本质。因此预算绩效一体化框架下的PPP项目预算管理不应仅关注其对预算申报的影响,更应关注通过预算管理工作激励和推动PPP项目高效率、高质量发展,以保障政府和社会资本的合作共赢,最终使其符合全面预算管理的改革趋势。

参考文献

[1] 韩晓明.预算与绩效管理一体化:框架与策略[J].财政监督,2018(19):5-11.