当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

混改是国资国企改革的突破口,又是城投公司“十四五”转型发展的重要路径,目前已达成普遍共识。混改不能“流于形式”,那么要如何做到呢?南京卓远自5月15日开始,将利用两个月时间推出10篇观察专栏文章,奉上混改的揭秘之旅,以飨读者。

文章选读:

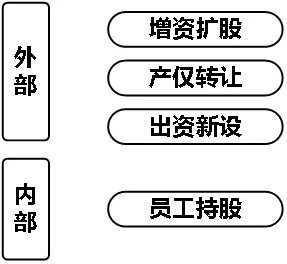

目前,混改引资方式主要包括增资扩股、产权转让和出资新设,而员工持股往往作为一种辅助方式,与其它类型引资方式配套使用。其中,增资扩股与产权转让在实践中应用较为广泛,因此,本文主要着重这两种方式在实操中的注意事项进行讨论。

全文3141字 | 约7分钟阅读

来源:南京卓远

作者:刘真言

混改关键问题之如何选择引资方式

城投公司混改在引入投资者之后,下一步关键的问题是确定引资方式,这也往往是城投公司与战略投资者的争论之所在。目前,混改引资方式主要包括增资扩股、产权转让和出资新设,而员工持股往往作为一种辅助方式,与其它类型引资方式配套使用。其中,增资扩股与产权转让在实践中应用较为广泛,因此,本文主要着重这两种方式在实操中的注意事项进行讨论。

图1 混改引资方式

一、适用情形

不同类别的战略投资者,受限于出资能力与项目偏好等,对引资方式的选择也呈现不同的倾向。

国资国企增资扩股在本质上是一种“增量混改”,主要是指通过公开或非公开发行股票的方式吸纳新股东入股或原股东增加投资,从而增加企业资本金;产权转让本质上是一种“存量混改”,即在不改变混改企业注册资本或总股本的基础上,原股东通过对外转让股权的方式引入外部投资本来实现国企混改。

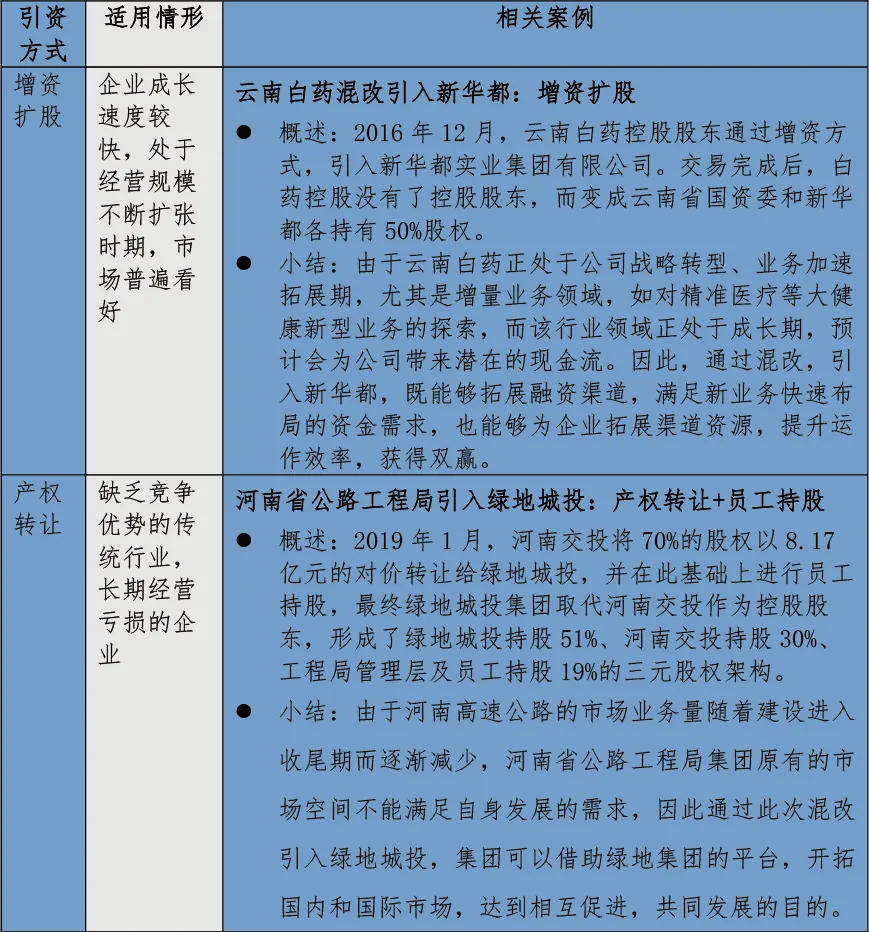

1、增资扩股。该种方式有两方面明显的优势:一是能够引进混改国企经营发展所需资金,同时帮助部分国企解决资产负债率偏高的问题,二是引入了外部先进的的技术、管理理念、人才等无形资源。一般适用于成长速度较快、处于经营规模不断扩张时期、市场普遍看好的企业。

2、产权转让。其优势在于可以处置企业部分不良资产,同时让混改国企股东实现变现而且不会稀释原股东的股权,但是缺点是无法为企业带来增量资金,没有实现国有资产证券化,从而不能为企业带来现金流,无法满足企业成长和扩张所需的资金。因此采取产权转让方式的大部分是缺乏竞争优势的传统行业和长期经营亏损的企业。

二、企业增资与产权转让的同步推进

事实上,在实践中,由于混改项目的复杂性,增资扩股与产权转让往往也可以同步推进。

如山东交运,就是结合产权转让与增资扩股两种方式推进混改的。具体措施如下:一是进行产权转让,原股东山东省社保基金理事会转让其持有的30%股权(股东权益1.62亿元)给战略投资者,国惠投资转让1.26亿元股东权益给员工持股平台;二是进行增资扩股,新增1.39亿元增资额度。其中,约0.62亿元的份额,分配给不少于两家外部投资者进行认购;其余约0.77亿元的份额,则是面向员工持股平台,允许企业内部职工进行认购。而这样做的目的就在于在公司的盈利情况满足不了首发上市或发行可转债的要求的情况下,采取将部分股权转让给非公资本,一方面处置了企业的部分不良资产;同时进行增资扩股,在另外一方面引入了具有产业协同效应的投资者,给企业提供资金支持,改善了公司的经营状况。

而在推进的程序上还需注意,二者同步推进,流程环节也要按相关政策规范执行。根据《中央企业混合所有制改革操作指引》,“企业混合所有制改革后继续保持国有控股地位的”,若是增资过程同步转让少部分企业产权,那么操作流程要“统一按照增资流程操作”,“产权转让价格应与增资价格保持一致”。

三、其它注意事项

除上述以外,增资扩股与产权转让两种引资方式在具体选择时,还要注意以下事项:

1、资金受让

在增资扩股中,资金的接收方是国企本身,会给企业带来资金流入,这部分资金进而转变为企业的注册资金或资本公积;而在股权转让中,资金的受让方是转让股份的原股东,不会给企业本身带来资金上的支持。

2、表决方式

增资扩股是公司资本运营过程中的内部决策问题,按照《公司法》第37条第7款规定,“股东会对公司增加或者减少注册资本作出决议,除非全体股东以书面形式一致表示同意。”结合《公司法》第43条进一步规定,“股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上表决权的股东通过”,因此企业做出增资扩股的决议必须经代表2/3以上表决权的股东通过,采用的是资本多数决,而非股东人数多数决;股权对外转让在本质上是股东处置自己的财产权,按照《公司法》第71条规定“股东向股东以外的人转让股权,应当经其他股东过半数同意。股东应就其股权转让事项书面通知其他股东征求同意,其他股东自接到书面通知之日起满三十日未答复的,视为同意转让。”产权转让适用的是股东人数多数决。

3、税务负担

在增资扩股中,虽然给公司带来了资金流入,但是由于股权的计税成本和税基没有发生变化,所以不涉及所得税问题;而在股权转让中,原股东的股权转让收入在扣除交易费用等之后确认为财产转让所得,并在此基础上征纳所得税。

4、主要流程

按照《中央企业混合所有制改革操作指引》《企业国有资产交易监督管理办法》(国务院国有资产监督管理委员会、财政部令第32号)和《公司法》中的有关规定,企业增资扩股和产权转让的操作流程在部分环节也有所不同,如在信息披露上,产权转让项目正式信息披露时间不少于20个工作日,而增资扩股是不少于40个工作日。

通过对增资扩股、产权转让的比较和相关案例的分析,可以发现这两种方式的应用是各有侧重的,因此,在选择引资方式时,也要回归初衷,因企施策。

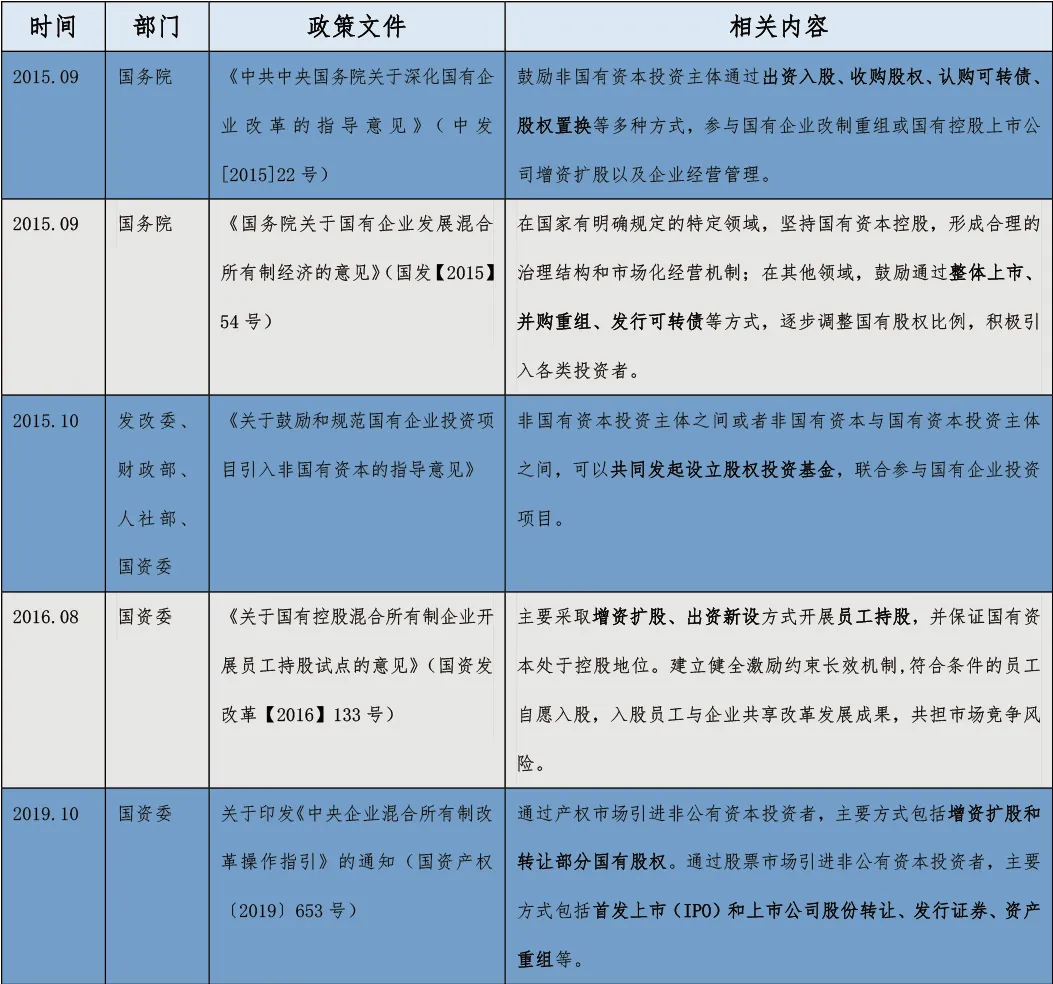

附:相关政策梳理