当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

文章选读:

如果从2010年19号文《国务院关于加强地方政府融资平台公司管理有关问题的通知》发布以来算起,城投的转型已有十年摸索期,可喜的是我们看到部分城投已经在产业发展之路上颇有建树,并向构建可伸可缩的业务体系迈进。

来源:南京卓远

作者:徐长闯

城投转型的对外投资之路

一、对外投资之路

城投要成功实现转型需突破多维度刚性路径依赖,“政企关系”突破政府主导,“治理结构”转变行政思维,“业务体系”构建可伸可缩灵活性。在转型要考虑的几大维度中,南京卓远认为“业务体系”构建涉及城投的产业发展之路,城投转型能否取得成功,取决于产业发展之路能否顺利推进。

那么城投如何踩准城市发展规律,主动谋划新型业务,并割舍相关业务?如何利用自身的资源禀赋探索适宜的、符合区域经济发展的产业发展之路?带着以上的疑问,本文将结合南京卓远2019年城投调研,以各地域150多家城投公司转型探索为案例支撑,初步展现我们的理解和思考。

(一)以“投资建设+运营服务”产业链延伸的产业发展之路

多数城投的基础设施业务以融资、投资为主,很少介入(或不具备实力,并存在政策障碍)前期的设计、施工或建设等环节。但这一现状逐步打破。湖北某地级市整合全市设计资源(规划设计、园林设计、建筑设计等)、市政施工资源(道路、桥梁资质等)、建筑资源(房地产等)打造设计咨询集团。仙桃城投整合市属勘测设计院、规划建筑设计研究院,并与公司设计、规划、检测合并组建城市建设咨询公司从而实现上游规划设计板块资源的有效整合。除此以外,吉林长春城投、福建泉州城建集团、江西上饶城投等都有类似产业发展举措。

除了向产业链上游延伸拓宽产业发展之路外,更多的城投以拥有的资源为依托向产业链下游延伸,实现产业链价值倍增。下游业务的延伸分为两种,一是项目具备运营属性,从而顺利的介入运营环节,此类延伸基本以项目为主体,多见于文旅类项目、交通类项目(收费公路)等;二是依托资源(具备部分垄断属性)延伸开拓新业务,如依托土地资源,介入房地产开发业务;依托道路等交通资源介入停车场、充电桩、广告等业务。

(二)新兴业务的产业发展之路

本次调研所涉及的150多家城投公司转型皆有所涉猎新兴业务产业投资。江西赣州发投收购医药业务,与北大青鸟战略合作布局教育领域;马鞍山江东控股集团携手央企和医疗集团介入康养业务。大同建投与民营企业合作介入新材料、新能源(分布式光伏和充电电站)业务,同时积极布局黄花产业、杏果产业等农业板块,打造农业全产业链,以龙头企业带动产业发展。兰州建投与山东省肿瘤医院、中科院兰州近代物理研究所合作建设国内有较高水准的重离子肿瘤专科示范医院,围绕高原夏菜特色区域农产品,自主投资农产品物流中心等。银川通联资本投资滨河新区纺织产业集群,投资济宁如意公司,并与其协作收购国际私募巨头KKR及其他股东拥有的SMCP集团84.5%股权,后在法国巴黎泛欧证券交易所上市完成股权退出。

可以发现,虽然存在区域发展差异,但城投公司在产业发展之路上已有可圈可点的新作为,产业转型初见成效,也更加增强了我们对自己提出的“城投公司应从‘融资端’向‘投资端’转型”趋势判断的信心。

二、对外投资背后的路基及发展路径

基于向“投资端”转型的判断,城投公司产业发展背后的底层逻辑是什么?产业发展路径如何?

(一)底层逻辑:城市发展规律下的立足点,存在价值、存在作用、存在领域

43号文等系列政策的出台曾一度引起业界恐慌,更有甚者提出“城投将亡”论断。南京卓远认为理解城投的发展因从城市发展角度切入,洞悉城投发展趋势应暗合城市发展规律主线。城投因城市发展需要而产生,并将随城市发展而不断调整自身立足点,在合适的领域发挥自身的作用,实现自身的价值。

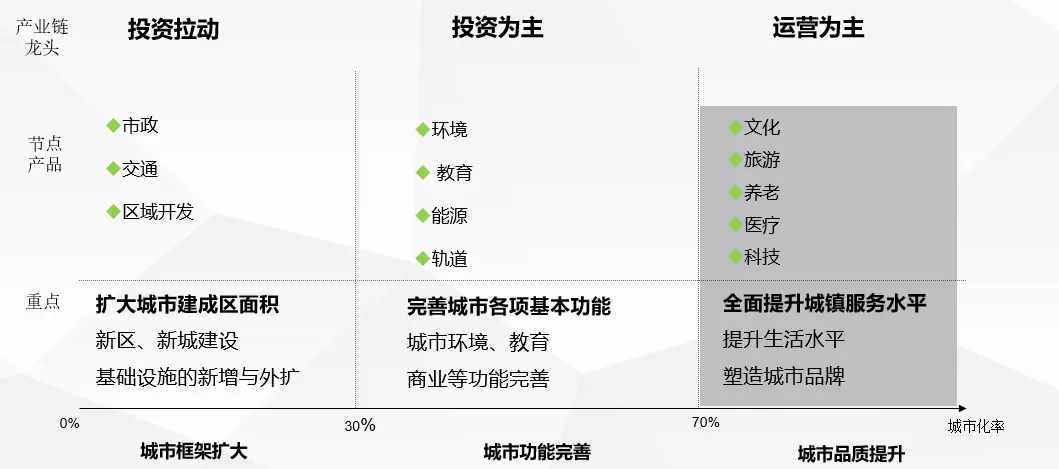

图1 城市发展规律下城投发展路径

在城市框架扩大阶段以基础设施投资业务为主,至城市发展到功能完善阶段,需相应的调配资源至加强环境、教育、能源、轨道等产业发展上,着重完善城市各项功能。当城市发展至需提升城市品质阶段时,城市基建更新、文化、旅游、医疗、养老、科技等领域将成为产业发展的主赛道。

(二)产业发展路径:人、组织、资源、资本权衡下的发展路径

具体的产业发展需综合权衡人、组织(效率)、资源(政企关系)、资本(银企关系)等因素。人和组织因素是城投的传统弱项,资源和资本则是城投产业发展的核心竞争力。政企关系的运用,需要城投介入区域的垄断性、半垄断性业务,或需要特许经营的领域。银企关系的运用,为平台的产业发展提供充足的资本支撑。

鉴于资源和资本两大核心竞争力的判断,城投未来的产业发展有多重可选择路径。

1、路径一:基于“城市建设运营产业链”延伸(收缩)的产业发展

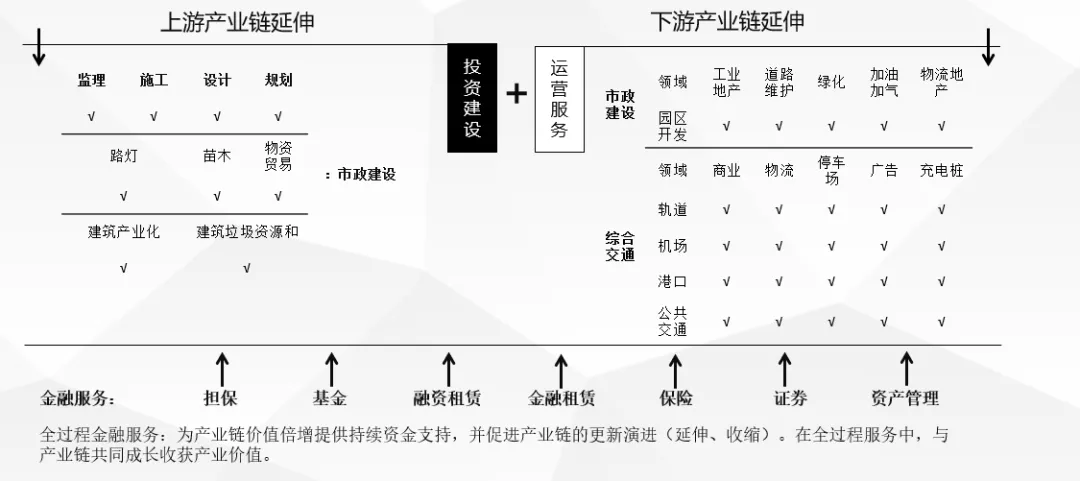

产业链的形成、发展(延伸)和更新(延伸和收缩)与城市化发展阶段有显著的联系,并应适应城市化发展的需要。大部分城投的建设运营产业链主要形成于“城市化初期和中期”的基础设施和公共服务领域的项目建设,并形成涵盖“投资建设+运营服务”为主的主产业链。围绕主产业链向上下游进行延伸,形成二级行业产业链,包括市政建设板块产业链、公用事业板块产业链、综合交通产业链等。

图2 城投产业链延申

产业链延伸为城投提供了可行的产业发展空间,但“是否要延伸”和“如何延伸”到新的领域,需首先明确自身的板块组合和业务定位。

图3 城投业务板块

板块组合方面要加强两方面的建设,一是改变“项目-板块-产业”单点发展的业务弱质性问题,单体项目是难以支撑板块发展的,要形成可持续板块发展态势,应以不断复制成功项目实现规模拓展、区域拓展。二是摆脱核心板块单一可能带来的系统化风险,实施适度多元化,并充分利用自身的资源优势不断培育新的利润增长点。

城投向下游二级产业链延伸,具备天然的垄断优势,如交通项目延伸出停车场和充电桩。对于产业链更新过程中的链条(业务)延伸和收缩,提出如下建议。

(1)产业链延伸建议:

①龙头拉动:以产业链“龙头”业务带动产业链条合理拓展;

②提升能力:延伸的业务,要有利于提升“龙头”业务核心竞争力,并带动整个链条价值倍增;

③附加值审视:链上业务多为非完全竞争领域,在业务延伸至竞争较为充分的领域时,应借助附加值曲线进行审视;

④相对和绝对平衡:审视时,除关注相对附加值比率(如利润率),更应关注绝对附加值。

(2)产业链收缩建议:

①存在价值:要认识到,政策常变动,产业有周期,产业链收缩有其自身价值;

②退出机制:集团内部需要建立相应的业务退出机制;对于会造成产业链价值受损的业务,及时予以收缩;对于政策变动,造成禁止准入或发展前景堪忧的业务,及时予以收缩;持续亏损,扭亏无望,对产业链影响不大业务,及时予以收缩。

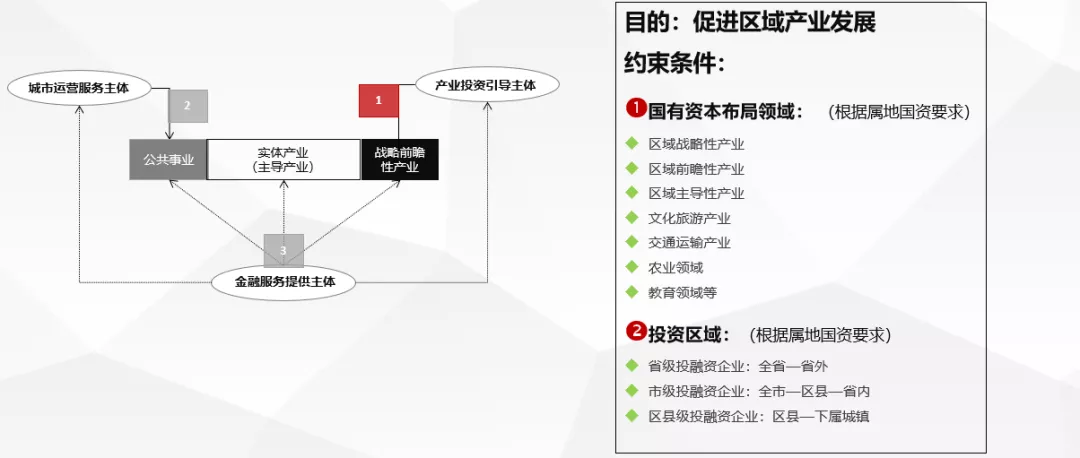

2、路径二:基于“产业投资引导主体”定位下的产业发展

此路径的产业发展更多的始于政府指令性投资,后期将逐步迈入自主投资为主。

图4 城投基于“产业投资引导主体”定位下的产业发展

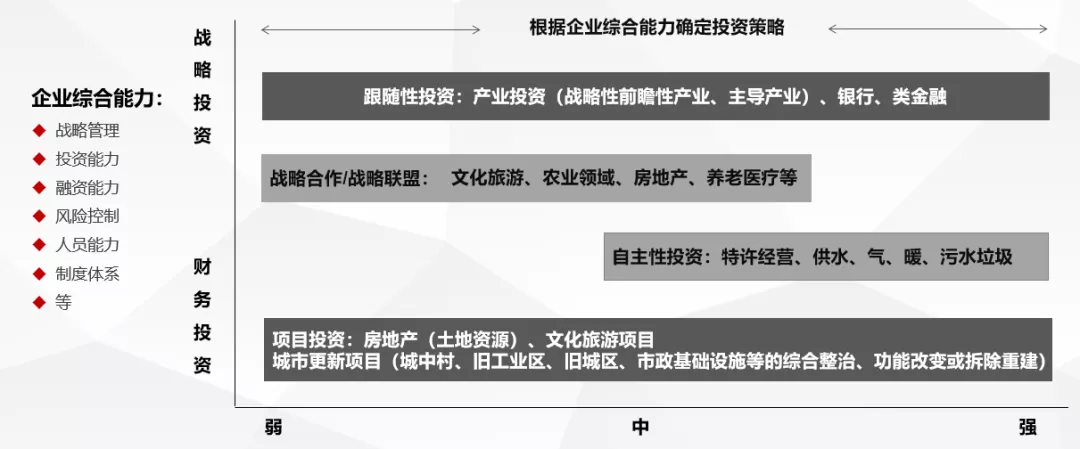

无论何种投资方式皆需构建起自身的投资逻辑,也就是需明确自身的投资领域、投资策略等。城投应根据自身综合能力,确定适合的投资策略:自主性投资、跟随性投资、战略合作。根据核心业务战略,确定财务性投资还是战略性投资。同时对于项目投资,根据城市发展阶段确定合适的投资项目类型。

图5 城投投资策略

以上是对城投转型的产业发展之路的初步思考。如果从2010年19号文《国务院关于加强地方政府融资平台公司管理有关问题的通知》发布以来算起,城投的转型已有十年摸索期,可喜的是我们看到部分城投已经在产业发展之路上颇有建树,并向构建可伸可缩的业务体系迈进。但目前说城投已实现转型为时尚早,接下来仍需克服“政企关系”的政府主导和“治理结构”的行政思维两重刚性依赖。而这需要国企的进一步深化改革来破冰,幸运的是城投已走在深化改革的路上。