当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

来源:研究中心

作者:陈露

借壳上市是取得上市公司控制权的交易行为,从狭义范围来看,借壳上市是指在取得上市公司控制权的一段时间内,或者在取得上市公司控制权的同时,将自己拥有资产转变为上市公司拥有资产的交易行为。是指一家没有上市的公司通过收购另一家上市公司股权来实现间接上市的过程。

与收购不同,借壳上市更注重壳公司的筛选,对购买价格进行评估。对比IPO,借壳上市的审核流程相对简单,上市所需时间较短。但近两年,由于注册制的铺开与新退市制度的推行,借壳上市呈现降温的态势。

一、市场特点

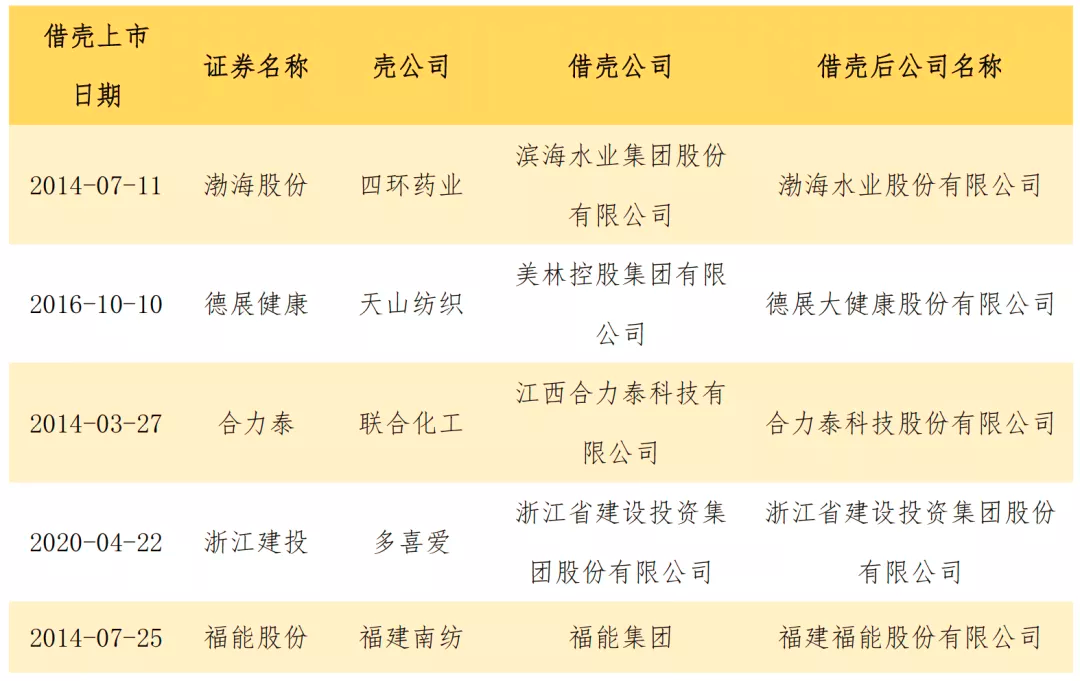

据不完全统计,因借壳上市样本量较小,现选取2014年至2020年城投系公司借壳上市的5个案例为本节样本分析。

表1 2014-2020年城投系公司借壳上市样本案例

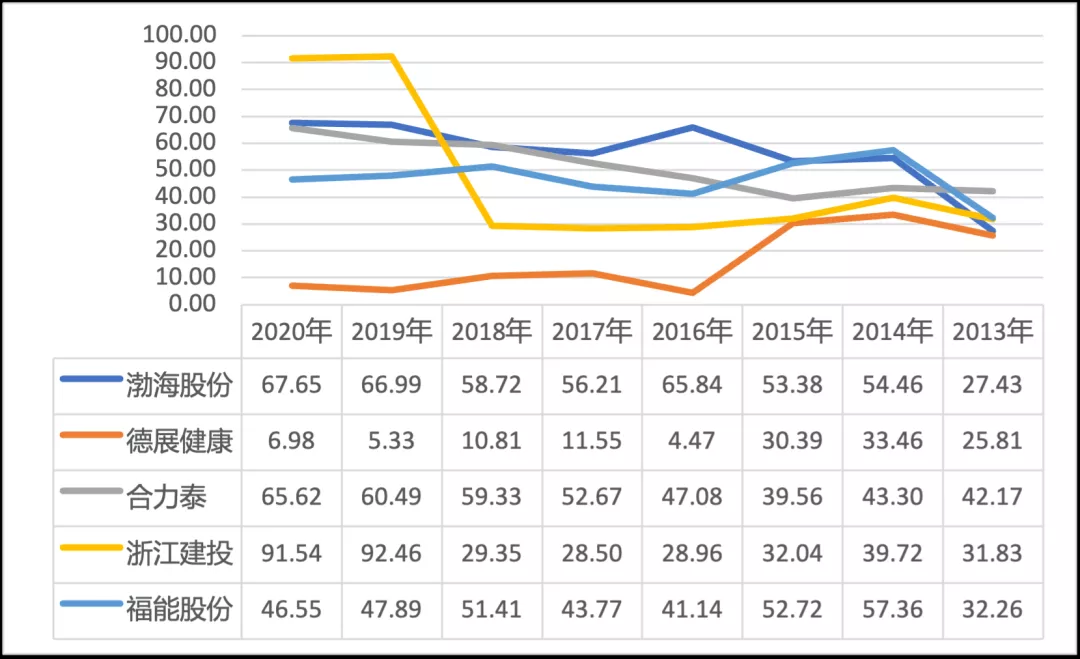

1、壳公司资产负债率一般处于合理区间

壳公司在被收购之前,资产负债率都在一个相对合理范围内。对于一般的上市公司,资产负债率在40~60%之间较为合理,据choice统计的下表信息,在收购前的5家公司大多在此范围内。可以看出,城投公司借壳上市时,会选择资产负债率较合理的壳公司,免除借壳后的负债风险。

图1 2013-2020年5家样本借壳公司资产负债率

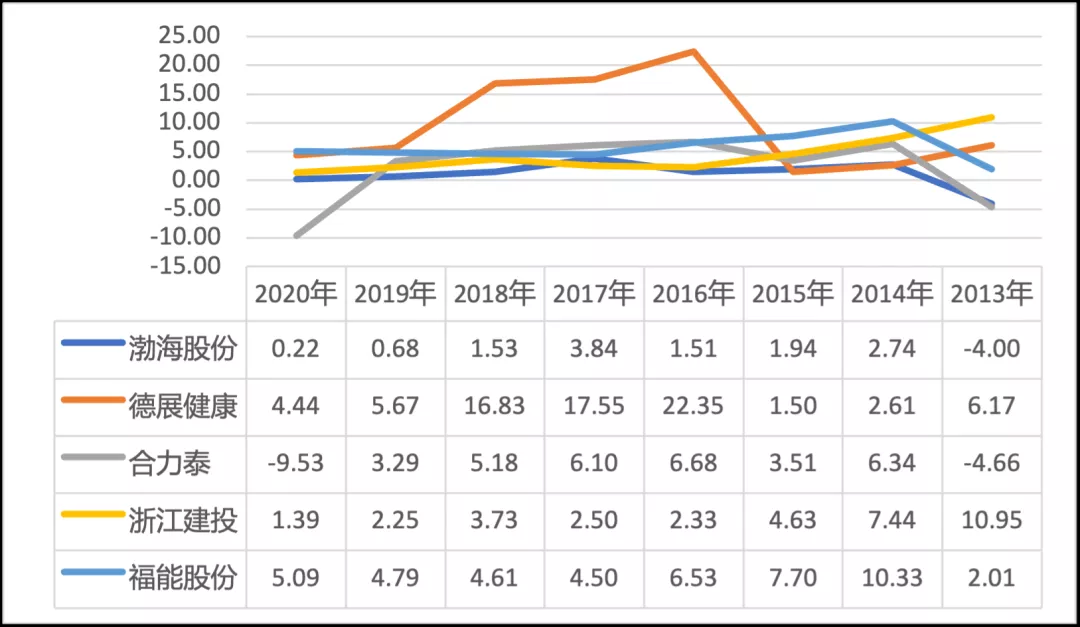

2、壳公司盈利能力较弱

壳公司在被收购之前,盈利能力较弱,据choice统计的下表信息,样本中的5家公司被收购之前,年化总资产净利率在0%~5%左右徘徊。说明壳公司在被收购前盈利能力普遍较弱。对于城投公司而言,收购此类公司有利于降低借壳成本,也更便于借壳成功。

图2 2013-2020年5家样本借壳公司总资产净利率

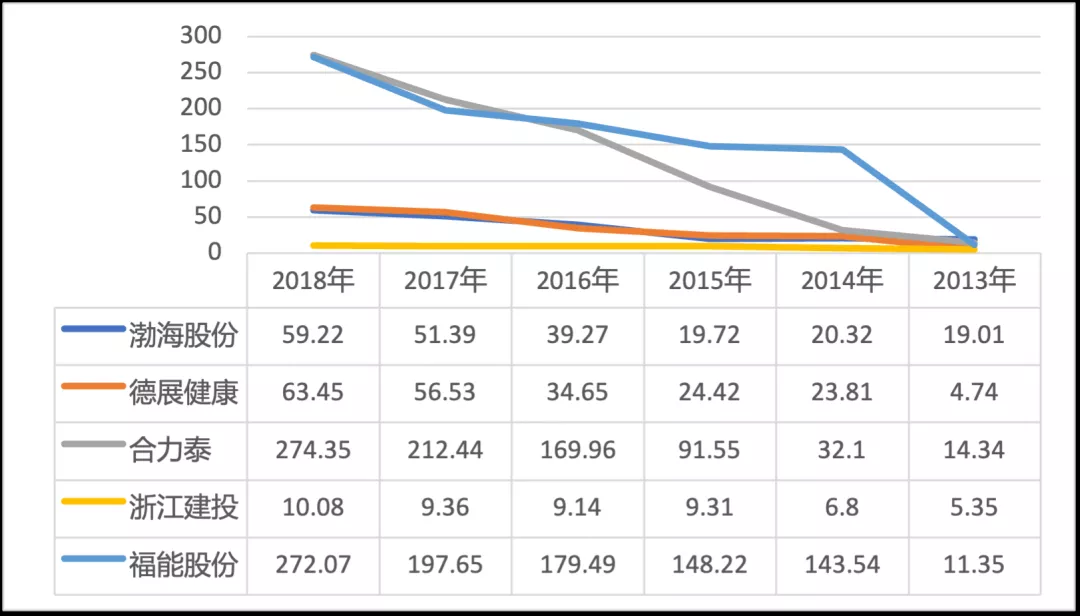

3、借壳上市后公司发展向好

借壳成功后,公司的发展普遍更好。以公司的资产规模为例,据choice统计的下表信息可以看出,5家样本公司成功借壳之后,资产规模在逐年增长,说明相较于借壳成功之前,借壳上市后公司发展的越来越好。

图3 2013-2018年5家样本借壳公司资产总额

4、借壳方的公司往往资金较为雄厚

从上一节的公司资产总额中,可以看出,借壳方在注入自己的资金后,公司的规模就得到了增长,这表明借壳方的公司规模在借壳前相对于壳公司更大。这是出于成本以及借壳方现金流的考虑,规模相对较小的壳公司更为适合。在目前,我国不允许通过融资进行借壳上市,而购买壳的金额通常较大,一般在亿元以上。因此对于借壳方,要求其自身的资金较为雄厚。

二、典型案例

案例一:浙江建投借壳多喜爱上市

1、借壳背景

浙江建投为拓宽融资渠道,提升其在行业中的综合竞争力、品牌影响力和行业地位,积极谋求上市。曾考虑IPO,后因资产整理及时间进度的原因放弃,转而选择较为容易的借壳上市。浙江建投选择对多喜爱发起借壳,主要有以下几点原因:第一、多喜爱原控股股东股权质押爆仓,股价下跌,筹划卖壳;第二、多喜爱经营状况较好,直至卖壳,多喜爱都并未有营业收入亏损,免于承担公司债务;第三、多喜爱主营业务相对单一,更容易资产剥离,有利于通过资产置换快速对接A股平台。

2、实施路径

浙江建投的借壳方式是股份转让、资产置换加增发新股。据《多喜爱集团股份有限公司 关于重大资产置换及换股吸收合并浙江省建设投资集团股份有限公司暨关联交易之股份发行结果暨股份变动的公告》,并购方案分为3步:第一步、多喜爱控股股东陈军、黄娅妮向浙建集团或其控股股东以20.5882元/股价格转让其所持有的上市公司29.83%股份;第二步、上市公司以其拥有的置出资产与国资运营公司拥有的部分置入资产的交易定价等值部分进行置换。同时,上市公司向交易对方以非公开发行股份的方式购买置入资产超出置出资产定价的差额部分,并对浙建集团进行吸收合并;第三步、国资运营公司以置出资产为对价(作价金额等于置出资产交易定价)受让陈军、黄娅妮持有的剩余上市公司股份,差额部分以现金方式补足。

3、经验分析

浙江建投两度借壳多喜爱,第一次被否,第二次终成功。浙江建投借壳是一个典型的城投公司借壳案例,其提案失败与成功的经验都值得其他城投公司借鉴。

第一次借壳,败于资产负债率过高。2019年6月,多喜爱与置出资产承接方等协商,借壳计划定为--多喜爱置出资产7.16亿元,置入资产79.98亿元,浙建集团再耗资12.53亿元购买原实控人29.83%股份。但是多喜爱对浙建集团的吸收合并提案被证监会否决,主要原因在于浙建集团资产负债率较高、经营性现金流和投资性现金流持续大额为负、持续盈利能力和流动性存在不确定性,不符合《上市公司重大资产重组管理办法》第十一条和第四十三条的相关规定。资产负债率高是城投公司的一个普遍现象,从案例中可看出这对于借壳上市会有阻碍,应当及时改善。

第二次浙江建投处理不良资产,终借壳成功。在第一次借壳失败后,浙建集团结合自身情况和证监会的决议,积极处置了盈利能力不高、与主业相关度不高的资产以减低负债率,优化自身的资本结构。并且对并购方案中的交易价格、业绩承诺、收购方式等进行调整。2019年12月24日,中国证监会出具《关于核准多喜爱集团股份有限公司重大资产置换及吸收合并申请的批复》,核准多喜爱重大资产置换及换股吸收合并浙建集团。2020年4月,浙建集团借壳多喜爱上市成功,多喜爱更名为浙江建投。

案例二:天润乳业借壳新疆天宏上市

1、借壳背景

天润乳业是在当地政府支持下成功借壳新疆天宏。这一上市计划由兵团农十二师国资委一力促成。此次借壳有三个目的:1、国资委作为上市公司原实控人,需阻止新疆天宏这一兵团企业走向没落;2、天润乳业作为兵团乳业企业可实现曲线上市,借助资本市场的力量提高自身市场竞力;3、有利于提高新疆生产建设兵团乳业的产业发展,助力当地经济。

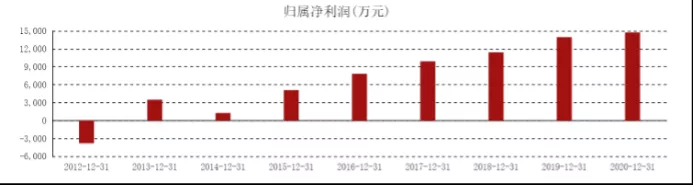

此次借壳上市成功后,以上3个目的都达到了,新疆天宏保留了一个躯壳,而天润乳业得到了较快发展。从2012年至2020年,天润乳业利润总额由-0.38亿元迅速增长至1.47亿元,成功扭亏为盈,增长速度令人瞩目。

图4 2012-2020年 天润乳业每年归属净利润

2、实施路径

天润乳业的借壳方式是股权无偿转让、资产置换加定向增发。具体分为3步:第一步、2013年3月,濒临退市的新疆天宏将其41.9%的股权无偿转让给新疆兵团十二师,此后,新疆兵团十二师成为新疆天宏最大的股东。第二步、同年4月,新疆天宏与新疆兵团十二师签订协议,协议约定新疆天宏用其全部净资产置换新疆兵团十二师所持有的部分天润乳业股份,新疆天宏净资产与天润乳业股份之间差额部分,以新疆天宏向新疆兵团十二师非公开发行股份方式完成支付。第三步、在资产置换的同时,新疆天宏还通过向天润乳业持股人非公开发行股份方式购买天润乳业持股人所持有的股份。新疆天宏成为天润乳业的第一大股东,持股比例高达96.8%。2013年11月,新疆天宏与天润乳业完成资产重组,天润乳业成功上市。

3、经验分析

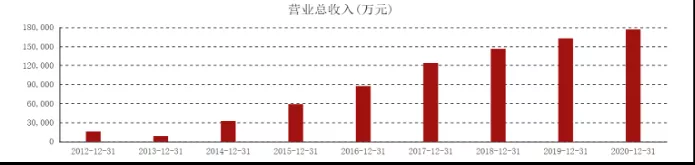

在借壳上市后,天润乳业充分利用了上市带来的融资优势,提高了企业长期发展能力。借壳上市后,公司得到更大的融资渠道,天润乳业积极利用此优势,解决企业的“当务之急”,消除利润增长的阻碍。作为一个乳品公司,天润乳业的发展受制于奶源,奶的质量决定了它的产品质量,奶的成本决定了它的效益。因此天润乳业上市后,在2014年对天澳牧业进行融资收购,解决了奶源对公司营收的限制问题。此次收购既为企业带来经济效益,也为企业未来大规模的发展奠定基础。据数据显示,此后天润乳业连续3年营业收入增长率均超过30%。

图5 012-2020年 天润乳业每年营业总收入

三、分析小结

借壳上市的首要难点在于壳资源的寻找和筛选,需要壳公司身家清白没有较多负债,同时规模相对较小,盈利能力较弱等。找到一个合适的壳资源对于借壳上市是重中之重,在筛选过程中应对壳公司做好尽职调查,公司价值评估应准确。在选定壳公司之后,城投公司自身要做好上市准备,为符合借壳上市审查,不足之处尤其是资产负债率较高等问题要及时解决。

目前借壳的方式有股权转让+资产置换、股权转让+增发换股、股份回购+增发换股、资产置换+增发换股、资产出售+增发换股等多种形式,结合上述案例,可以选择好几种形式混合使用。城投公司应该结合自身情况,制定适宜的借壳方案。成功借壳之后,应充分利用在直接融资渠道的巨大优势,支持公司长期稳定发展。