当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

作者:南京卓远基建业务咨询部

引言

2020年3月16日,财政部发布了《政府和社会资本合作(PPP)项目绩效管理操作指引》(财金〔2020〕13号)(以下简称《指引》),结束了财政部层面缺乏PPP项目绩效管理规范性文件的局面。进一步地,2021年12月31日,财政部修订并发布了《政府和社会资本合作(PPP)综合信息平台信息公开管理办法》(财金〔2021〕110号),从信息公开层面,进一步规范政府与社会资本合作项目,具有重要现实意义。也响应了《中共中央国务院关于全面实施预算绩效管理的意见》》(中发〔2018〕34号)(以下简称《意见》)提出的“全面实施预算管理”的要求。

《意见》提出“力争用3-5年时间基本建成全方位、全过程、全覆盖的预算绩效管理体系”,“积极开展涉及一般公共预算等财政资金的政府投资基金、主权财富基金、政府和社会资本合作(PPP)、政府采购、政府购买服务、政府债务项目绩效管理”。PPP项目绩效管理作为财政部门实行全面预算绩效管理的重要内容之一,对提高财政资金使用效率、促进PPP项目健康发展都有重要作用。

一、全面预算绩效管理

接根据《意见》要求,全面预算绩效管理就是要建成全方位、全过程、全覆盖的预算绩效管理体系。

全方位是构建全方位预算绩效管理格局。要实施政府预算、部门和单位预算、政策和项目预算绩效管理。将各级政府收支预算全面纳入绩效管理,确保收支合理、财政资源配置高效,增强财政可持续性;将部门和单位预算收支全面纳入绩效管理,增强其预算统筹能力,推动提高部门和单位整体绩效水平;将政策和项目预算全面纳入绩效管理,实行全周期跟踪问效,建立动态评价调整机制,综合衡量政策和项目实施效果。

全过程是建立全过程预算绩效管理链条。将绩效理念和方法深度融入预算编制、执行、监督全过程,构建事前、事中、事后绩效管理闭环系统,包括建立绩效评估机制、强化绩效目标管理、做好绩效运行监控、开展绩效评价和加强结果应用等内容。

全覆盖是完善全覆盖预算绩效管理体系。各级政府需将一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算全部纳入绩效管理,加强“四本预算”之间的衔接。积极开展涉及财政资金的政府投资基金、主权财富基金、政府和社会资本合作(PPP)、政府采购、政府购买服务、政府债务项目绩效管理。

二、PPP项目绩效管理与全面预算绩效管理

PPP项目绩效管理是全面预算绩效管理的重要内容之一,从全方位来看,PPP项目也是财政支出项目,其绩效管理是财政支出项目预算绩效管理的内容;从全过程来看,PPP项目绩效管理包括预算编制、执行、监督全过程,需构建事前、事中、事后绩效管理闭环系统;从全覆盖来看,PPP项目使用各级政府的财政资金(主要是一般公共预算资金),理应纳入到全面预算绩效管理的体系之中。

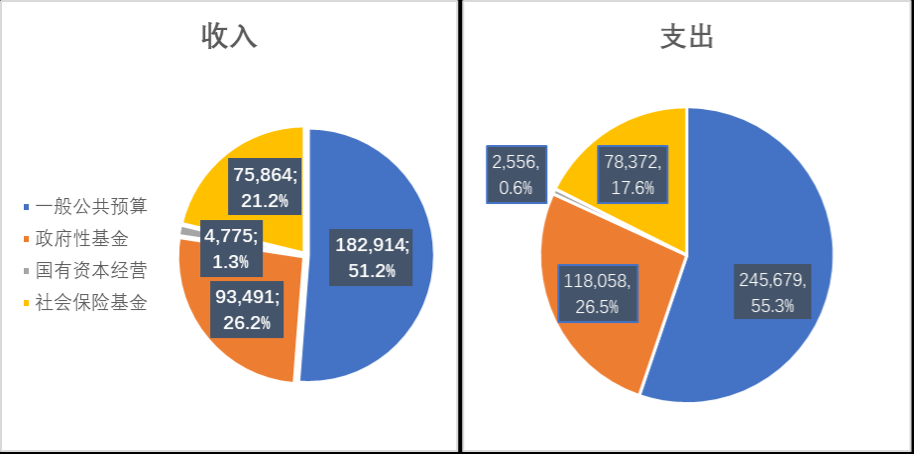

在“四本预算”中,一般公共预算通常占比是最高的,以2020年全国财政收支情况为例 ,2020年一般公共预算收入和支出决算分别为182,914亿元和245,679亿元,在所有预算收支中占比都高达50%以上。由此可见,在所有政府预算中,一般公共预算居于最基本、最重要的地位。因此,一般公共预算绩效管理是“全面预算绩效管理体系”中最关键的组成部分,也是各级政府、职能部门需要重点关注的。

图1 2020年全国政府财政决算各预算占比

表1 2020年全国政府财政决算情况表

《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号)中规定,要强化财政支出责任监督,确保每一年度本级全部PPP项目从一般公共预算列支的财政支出责任,不超过当年本级一般公共预算支出的10%。10%的一般公共预算支出比例不可谓不大,以2020年为例,PPP项目政府支出责任上限可达到近2.5万亿元。由此可以看出PPP项目设置10%的总量控制,就是为了有效控制政府公共预算支出风险,可以说“10%的红线”是为地方政府防范债务风险安装了一个不可突破的安全阀。

因此,做好PPP项目预算绩效管理是做好一般公共预算绩效管理、有效把控政府债务风险的重点工作之一。

三、PPP项目预算绩效管理的需求

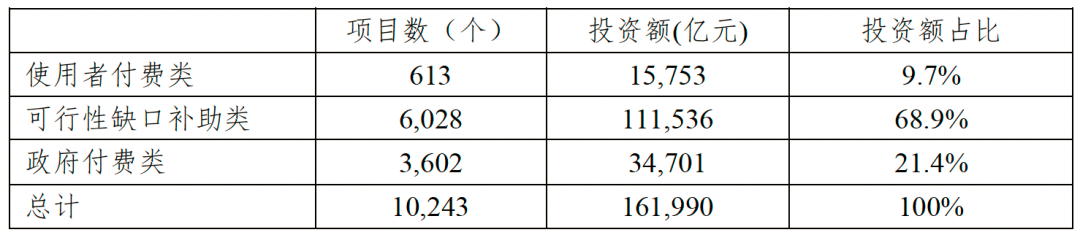

截止2021年末,财政部综合信息平台,PPP项目管理库累计项目数10,243个、投资额16.2万亿元,累计落地项目数7,683个、投资额12.8万亿元,已开工项目4,804个,占落地项目总数的62.53%。各地项目落地情况与各类项目回报机制累计情况如下:

图2 截至2021年末各地开工项目数及其占已开工项目数比例

左-图3 2021年末管理库项目数按回报机制分布(个)

右-图4 2021年末管理库项目投资额按回报机制分布(亿元)

表2 2021年末项目库回报机制

现阶段PPP项目回报机制依然以可行性缺口补助和政府付费为主,政府支出责任占比较大。因此,假设政府支出费用占50%,以12年为平均服务期,当管理库所有项目进入运营期,预计政府付费额将会在6700亿元左右,这在财政预算中是相当重要的一部分。

因此,无论是站在宏观角度,还是从所占财政预算绝对量额度来看,PPP项目绩效管理在全面预算绩效管理中,都是至关重要的组成部分。

四、PPP项目绩效管理现存问题

一方面,管理库中越来越多的项目进入运营期,另一方面,《指引》以及110号文等规范性文件陆续发布,各方对PPP项目绩效管理越来越重视,近几年将迎来PPP绩效管理的高峰期。由于前期对绩效管理的忽视、相关政策不明朗等原因,不管是绩效管理流程、绩效目标、绩效指标、结果运用,还是实施方案和合同中的相关内容都过于简单粗糙,在实际操作中,现有的很多管理体系是无法达到PPP项目绩效管理的目标。

1、缺乏系统性绩效评价体系

前期PPP项目普遍存在对绩效评价不重视的问题,方案中的相关内容过于简单或直接忽略,部分项目通过所谓“工程可用性付费”方式,以“项目竣工即应支付”的名义,提前锁定政府对建设成本的无条件支付义务,使PPP异化为拉长版BT,弱化项目运营绩效考核的约束力。92号文与10号文的规范,遏制住了这种势头的发展,对PPP项目绩效评价起到了促进作用。但是,规范后系统性的考核体系仍然处于空缺状态。

《指引》为绩效评价设置了详细的程序要求、提供了绩效评价工作方案和绩效评价报告的参考模板,为PPP项目建设期和运营期的绩效评价提供了一级、二级指标参考和指标解释示范,建立了较完备的绩效评价指标体系,基本解决了前期项目缺乏系统性绩效评价体系的问题。

2、绩效评价办法可操作性不足

由于前期PPP的发展还处于探索阶段,绩效评价如何实施也缺乏实践经验,在编制绩效评价内容时,往往对实际可操作性欠缺考虑。有的只是照本宣科地采用工程项目的考核办法,指标过于专业化和细化,例如道路的裂缝长度、桥梁桥面平整度,而这些内容实施机构能否真正实施,实施过程中是否需要专业服务机构介入,一些纯技术指标测定发生费用的承担等问题,是在实施方案和合同中不易考虑到的。

解决此类问题可借助专业第三方机构,结合政策法规、行业惯例、实践经验和历史数据制定合理可行的绩效指标体系,确保评价指标可获得、可评价、获取指标成本可控。

3、绩效评价内容流于形式

评价内容过于片面或者简单,评价方式流于形式,这样的绩效评价很可能造成政府支出责任的“固化”,与保底收益无异,从而失去了评价的真正意义。

此外,还存在绩效考核仅仅停留在运营维护本身的问题,忽略了PPP的特殊性。发展PPP的目的是为了加快公共基础设施建设,提高公共服务水平,不仅要讲求经济效益,还得强调社会效益。而在有些评价中,往往忽视了PPP实施带来的社会效应、生态环境效益、可持续影响等方面,仅局限于工程化的维护,从而脱离了PPP绩效评价的特点。

《指引》的出台,部分解决了这一问题。根据《指引》,PPP项目在进行绩效评价时,要对项目“产出”、“效果”、“管理”进行全方位评价,还原PPP的公共属性。

4、绩效管理程序缺失

在《指引》出台前,没有政策明确PPP项目绩效管理的标准程序,大部分PPP项目实施方案和合同中只是提到绩效评价由哪个部门实施,但是实施主体是实施机构、行业主管部门还是财政部门,由哪个部门牵头,后续如何操作,所有的程序细节都没有提及,这同样会导致绩效管理在具体实施时无从下手。

《指引》的出台很好地的解决了这一问题。《指引》中明确了绩效管理主体及分工结构:(1)项目实施机构——PPP项目的绩效管理工作主要由项目实施机构开展;(2)财政部门——负责绩效管理制度建设、业务指导及再评价、后评价工作(监督工作);(3)行业主管部门——对项目实施机构的绩效管理工作进行指导和负责建立健全本行业、本领域核心绩效指标体系。在流程上制定了“设定绩效目标与指标”——“绩效监控”——“绩效评价”——“结果运用”的全过程流程,指导PPP项目绩效管理工作。

《指引》同时明确了施行前已发布中标通知书的项目如何适用,即:对于绩效评价指标及结果应用等条款,沿用采购文件或项目合同中约定,绩效目标与绩效指标体系不完善的,可参照《指引》补充完善;对于绩效监控、绩效评价相关工作,要按照《指引》开展。考虑到前期PPP项目大都缺乏明确的绩效目标与绩效指标,因此在“设定绩效目标与指标”——“绩效监控”——“绩效评价”——“结果运用”全流程中首先要做的是明确绩效目标与指标,修订PPP合同相关条款。

五、总结

随着全面预算绩效管理的实施以及PPP项目绩效管理高峰期的到来,PPP绩效管理的重要性和必要性日渐凸显。虽然《指引》对PPP绩效管理工作进行了规范,某种程度上解决了部分目前PPP项目绩效管理存在的问题,但是在实操过程中,还连带着很多如评价体系调整带来的合同结构调整、项目公司与实施机构协调谈判等问题,而这些在《指引》中尚未提供解决方案,都需要我们在《指引》之外进一步思考。