当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态 数据是驱动数字经济发展的核心生产要素,数据资产化是释放数据要素价值的重要方式。国有企业作为驱动数字化转型升级的排头兵,如何充分发挥海量规模数据和应用场景等优势,如何解决数据难点,如何管好用好数据资产,已成为国企数字化转型的关键命题。

《企业数据资源相关会计处理暂行规定》今年起实行

2023年8月,财政部正式印发《企业数据资源相关会计处理暂行规定》(以下简称《暂行规定》),为企业数据资源入表提供了行动指南,并于2024年1月1日起实行。这一规定的实行标志着数据资源会计处理和信息披露进入了新阶段、新时代,对数字经济的发展具有重要意义。

一方面,关于数据资产入表的理论与实践在探索和发展中不断完善;另一方面,许多企业已经为数据资产入表做好一定程度的准备工作。

从宏观看,《暂行规定》为数字经济长远发展、数据价值的进一步释放奠定了扎实基础。从微观看,其为企业追求与数据相关的收入和利润指明了方向。

数据资产入表后,在企业自用的情况下,可以作为无形资产;如果对外出售或交易,将视为存货处理。从资本化角度来讲,数据资产创新应用的方向包括增信、转让、出资、质押融资、资产证券化等。

“数据资产入表能更全面反映企业资产价值,助力企业获得多渠道资金支持,为企业数据资产质押融资、开展IPO等业务提供有效支撑。”国家信息中心大数据发展部规划处处长郭明军对记者表示,入表将进一步推动数据资产化业务创新,加快数据与资本这两个要素融合发展,更好释放数据资源价值。

数据资产入表操作问答

问

什么是数据资产入表?

答

所谓“数据资产入表”,是指数据资产入资产负债表,将数据确认为企业资产负债表中“资产”一项,在财务报表中体现其真实价值与业务贡献。数据资产入表后,可以准确计量数据资源价值,同时为财报使用者提供更直观的数据资产相关信息,有助于投资者对企业进行更好地估值;可以改善企业财务报表,进而降低资产负债率,提升利润率;数据入表后可以通过数据交易为企业增值,并促进数据资产开发的相关投入。

问

数据资产入表有哪些环节?

答

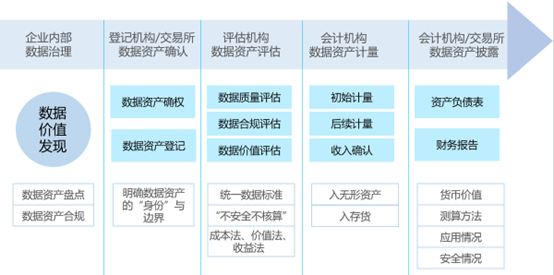

围绕数据资产会计核算的全过程,重点从“数据资产确认——数据资产评估——数据资产计量——数据资产披露”四个环节,提出数据资产会计核算的制度安排和技术路径。

问

数据资产如何进行评估?

答

数据资产价值评估,是数据资产入表环节中最为重要也是受到广泛关注的环节。一般数据资产的评估,可通过三种方法实现:

一、市场法

市场法是利用相同或类似的资产、负债或资产和负债组合的价格及其他相关市场交易信息进行估值的技术。

企业应用市场法估计相关资产或负债公允价值的,可利用相同或类似的资产、负债或资产和负债的组合(如一项业务)的价格和其他相关市场交易信息进行估值。

在数据资产价值评估过程中,可用相同或者相似的数据资产的近期或者往期成交价格作为参考,适用于存在可比的市场交易情况。

二、收益法

收益法是企业将未来金额转换成单一现值的估值技术。企业使用收益法时,应当反映市场参与者在计量日对未来现金流量或收入费用等金额的预期。企业使用的收益法包括现金流量折现法、期权定价模型等估值方法。

在数据资产价值评估过程中,可通过预测资产于有效年限内所能产生的经济利益 (收入或现金流量)进行评估,适用于能够识别可预测的现金流的情况。

三、成本法

成本法是将资产的价值等同于其购买或生产时的全部成本。企业使用成本法时一般考虑材料、人力、和其他直接或间接的生产费用。

在数据资产价值评估中,可按照重置同等条件资产的成本即数据资产采集、维护、管理等各项成本计入,适用于相关成本可被单独归集的场景。

问

数据资产入表主要存在哪些难点?

答

根据上海数据交易所通过多个企业案例研究发现,企业对数据资产认知有限、对数据资产形成路径理解不足、数据资产会计处理存在困难、企业数据资产披露规范和机制不明确、专业服务机构对数据资产认识和理解不足等是目前推进企业数据资产入表和估值的最大挑战。

《数据资产入表及估值实践与操作指南》下载

扫描下方二维码,即可下载上海数据交易所发布的《数据资产入表及估值实践与操作指南》,针对企业入表十大操作难点、三种收益测算、八项创新应用给出操作指引。

Copyright©2019 南京卓远资产管理有限公司. All Rights Reserved. 苏ICP备17060528号 技术支持:光芒网络