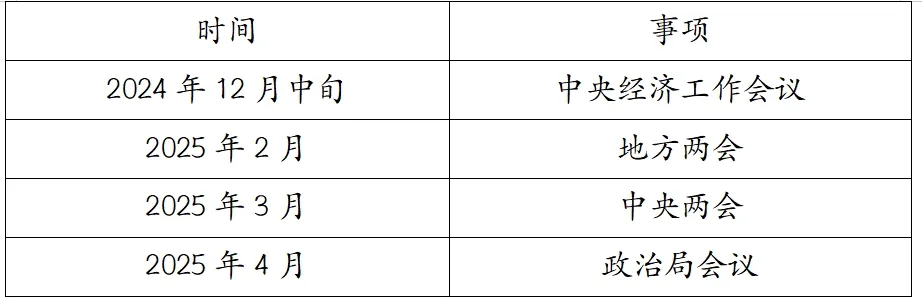

最新研究

12万亿化债资源如何理解?释放的财政空间投向何处?

11月8日,全国人大常委会表决通过了《全国人民代表大会常务委员会关于批准<国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案>的决议》,在随后的新闻发布会上,财长蓝佛蓝公布了超预期的债务化解政策,并对未来的银行再资本化、消费和房地产领域的政策支持提供了前瞻性指引。

一、化债额度

一是新增6万亿元地方政府债务限额置换存量隐性债务,2024—2026年每年安排2万亿元。

二是今年起将连续五年每年从新增地方政府专项债券中安排8000亿元用于化债,累计可置换隐性债务4万亿元。

3. 2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

棚改由于项目周期较长,甚至会超过10年,超过地方政府针对棚改的预算支出周期从而形成隐形债务。新政下相当于避免地方政府为了偿还债务用高息城投债置换低息棚改债,同样是是释放化债资源的举措。

本轮组合拳债务置换规模达到12万亿,即使之前吹风时提到过这将是“近年来力度最大的化债措施”,仍然超过了市场预期。

二、政策效果

节约利息

本轮化债仍是用利率较低的法定债务置换利率较高的隐性债务,直接缓释地方当期化债压力并减少利息支出,根据财政部的估算,将大幅节约地方利息支出6000亿元左右。

释放财政空间

一揽子化债政策下,城投融资成本虽然下降,但由于借新还旧的限制,地方层面偿债压力实际是上升的,对三保、政府消费、基建等其他财政实支出形成了挤压。

我们在上一篇文章《城投化债进入决赛圈,150号文和一揽子增量政策解读》中提到过,目前宏观上出现了收缩效应,包括过去财政政策效果未能充分发挥,都与地方政府的债务偿还压力有关。

上述三项政策协同发力,尤其是近三年密集安排8.4万亿元,2028年之前,地方需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,将极大减少化债对地方财政资源的挤占,地方政府可以腾出余力来发展经济。

从目前的风向导向来看,这笔钱很可能用于几个方面:

一是偿还拖欠企业的欠款。中央已经建立了全国统一违约拖欠中小企业登记平台,让地方政府偿还欠款,让中小企业拿到钱,增加微观主体的活力。

二是土地收储和房地产收储。此前中央政治局和各大部委已经明确了土储专项债和房储专项债的大方针,托举住土地、房地产这些核心资产的价格。

三是基建。基础设施建设的概念不仅仅是传统意义上的“铁公机”,还包括新基建(5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网)、城中村改造、旧住宅改造、平急两用设施等等。逆周期调节,基础设施投资是绕不过去的话题。从我国目前的人均公共基础设施来看,离饱和仍有相当距离。

四是保障民生。主要包括就业,生育等社会关注的重点领域。

所以本轮化债实际上一定程度上回应了市场对于消费刺激的预期。

三、未来展望

城投债务

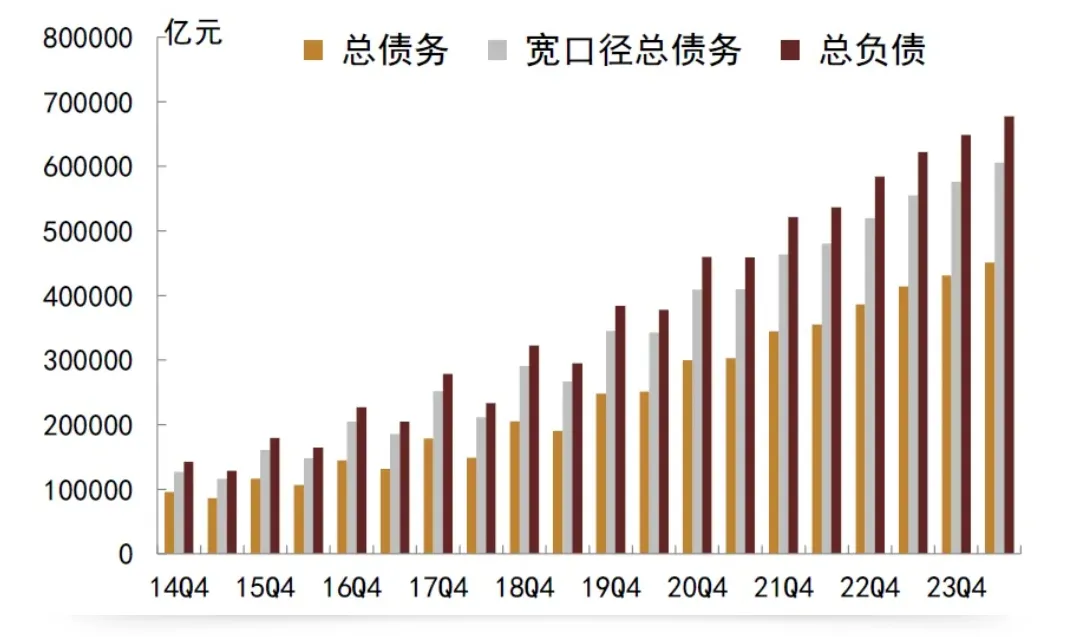

目前化债政策仅针对官方口径的隐性债务,而实际上城投平台经营性债务规模更大。

根据有公募存量债余额的1600家城投债券发行人2024年半年报数据,总债务余额合计约45万亿元,宽口径总债务余额合计约61万亿元,总负债余额合计约68万亿元。

城投经营性债务仍然具有系统性特征,面临较大还本付息压力,因此仍然需要进一步的金融政策支持。

(数据来源:wind,中金)

增量政策

除了化债以外,本次会议还提到其他正在推进的增量政策。

一是发行特别国债补充国有大型商业银行核心一级资本,同时继续发行超长期特别国债,支持国家重大战略和重点领域安全能力建设。参考六大行最新的核心一级资本充足率水平,若发行1万亿特别国债,这部分核心一级资本约对应着8.1万亿元的风险资产。近年来,六大行的加权风险资产净额与贷款总额规模基本相当,发行特别国债支持银行补充核心一级资本能“支撑”银行投放8.1万亿左右的贷款,对于GDP的带动在1.2个百分点左右。

二是扩大专项债券的投向范围,支持回收闲置存量土地、新增土地储备,以及收购存量商品房用作保障性住房。一方面,针对收购存量商品房,住房城乡建设部此前会议提到收购的为已建成的存量商品房,故这部分专项债扩容或不会转化为投资;另一方面,针对回收存量土地,地方通过专项债购地,进而转化为建安投资,有望对经济带来有力的拉动。

三是积极利用可提升的赤字空间,结合此前发布会“中央财政存在较大的举债空间和赤字提升空间”的表述,普遍认为后续中央财政还将加大支持力度。对于其他市场预期的增量政策则尚未透露具体规模及其他细节,只是表示“近期即将推出”支持地产相关税收政策,“正在加快推进”发行特别国债补充国有大行核心一级资本等,专项债支持收储、收购存量房等正在“制定政策细则”、“加快推进”,落地进度略慢于市场预期。

四是加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模。

五是加大中央对地方转移支付规模,加强对科技创新、民生等重点领域投入保障力度。

市场一度认为本轮地方化债将会用国债进行置换,因为地方部分隐债的形成是由于承担了中央政府的部分职能政策层面也多次吹风中央仍有加杠杆的空间。

但本次地方化债并未出现国债置换的情形,未来政策仍有发力空间,可以根据目前的情况即时做出调整。

11月8日公布的内容绝不是一揽子刺激措施的结束,按照惯例12月的中央经济工作会议上将讨论明年的经济增长目标和财政预算,具体数字则将在明年的“两会”期间对外发布。

如果按照部分专家预测,2025年将官方财政赤字目标提高至占国内生产总值的3.6%,相信关于银行再资本化、消费和房地产领域的政策支持也将陆续公布。