最新研究

十五五前瞻专题篇 | 国资国企中长期激励研究(一)政策分析与建议

作者:贺晓骏 马丽娟 毛瑞 秦林瑞 郭倩文

习近平总书记强调,生产关系必须与生产力发展要求相适应;发展新质生产力,必须进一步全面深化改革,形成与之相适应的新型生产关系。

国务院国资委也要求国资国企以实施国有企业改革深化提升行动为契机,以加强党的建设为引领,不断健全干部培养和激励机制。

如何规范构建中长期激励机制,充分激活国有企业市场化活力,无疑将成为未来国企改革的重要课题。

本期内容我们将对现行的中长期激励政策进行盘点,并尝试为城投企业提出相关建议。

一、概念解读

激励从时效视角可以分为短期激励及中长期激励等,其中短期是以一年以内的月度、季度、半年度或年度等为周期,中长期则是一年以上,通常以一个三至五年规划为单位或更长的时间周期。

此外,激励从形态视角又可以分为物资激励及精神激励等,其中物资激励在企业中的表现形式通常包含奖金奖励、节日奖品、法定及额外保险、津补贴等等有形激励,精神激励则通常表现为授权、表彰、晋升、学习与发展机会、情感关怀等等无形激励。

为避免误解,特此说明。本文的中长期激励不涉及精神激励层面,而是重点关注物资激励层面。

二、政策梳理

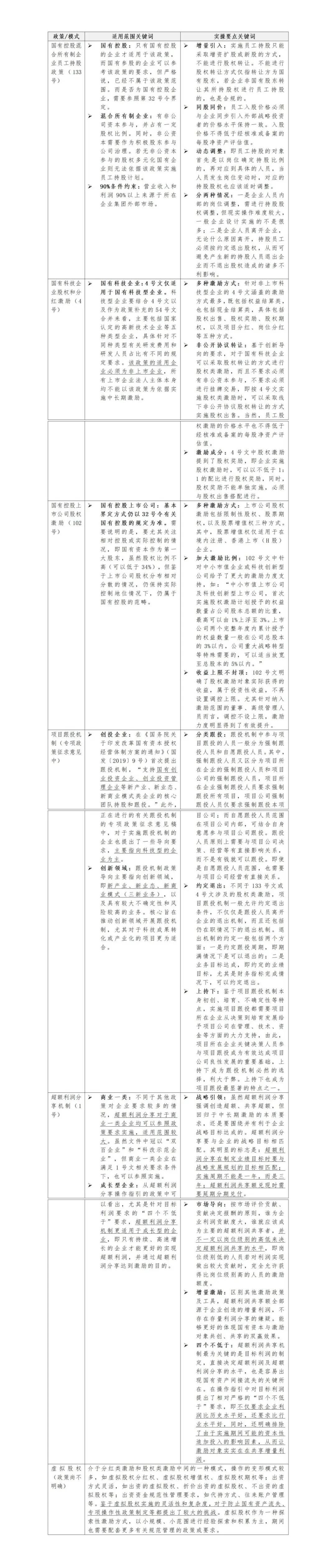

通过梳理过往出台的相关政策,较为公认的中长期激励机制重点围绕“3+2+X”展开。

其中“3”指三大主要政策文件,即国有控股混合所有制企业员工持股政策(133号文)、国有科技型企业股权和分红激励政策(4号文)和国有控股上市公司股权激励政策(102号文)。

“2”指两大确定方式,即超额利润分享机制、项目跟投机制,其中超额利润分享机制出台了专项政策,即超额利润分享机制操作指引(1号文),而项目跟投配套政策文件尚处于征求意见中。

“X”指其他的探索性激励方式,如虚拟股权等,对应的专项政策文件也仍处于酝酿阶段。

国有控股上市公司股权激励政策

关于国有控股上市公司股权激励,由国务院国资委发布的《关于进一步做好中央企业控股上市公司股权激励工作有关事项的通知》(国资发考分规〔2019〕102号)作为核心政策,综合《关于上市公司实施员工持股计划试点的指导意见》(证监会公告〔2014〕33号)、《上市公司股权激励管理办法》(证监会令第126号)、《中央企业控股上市公司实施股权激励工作指引》(国资考分〔2020〕178号)等相关政策做配套使用,详见附件一。

国有科技型企业股权和分红激励政策

国有科技型企业股权和分红激励主要以《国有科技型企业股权和分红激励暂行办法》(财资〔2016〕4号)为实施依据。

在此基础上《中央科技型企业实施分红激励工作的通知》(国资厅发考分〔2017〕47号)对科技型企业采用分红激励方式的工作提供详细实施指导;《关于扩大国有科技型企业股权和分红激励暂行办法实施范围等有关事项的通知》(财资〔2018〕54号) 将国有科技型中小企业、国有控股上市公司所出资的各级未上市科技子企业、转制院所企业投资的科技企业纳入激励实施范围,并对于国家认定的高新技术企业不再设定研发费用和研发人员指标条件,为更多的国有科技型企业实施激励创造了有利条件,详见附件二。

国有控股混合所有制企业员工持股政策

国有控股混合所有制企业员工持股方式,主要以《关于国有控股混合所有制企业开展员工持股试点的意见》(国资发改革[2016]133号)为实施依据,详见附件三。

其他场景

2019年,国务院国资委发布的《中央企业混合所有制改革操作指引》提出,“鼓励混合所有制企业探索超额利润分享、项目跟投、虚拟股权等中长期激励方式”。

同时,也有相关政策提出,支持国有创业投资企业、创业投资管理企业等新产业、新业态、新商业模式类企业的核心团队持股和跟投。

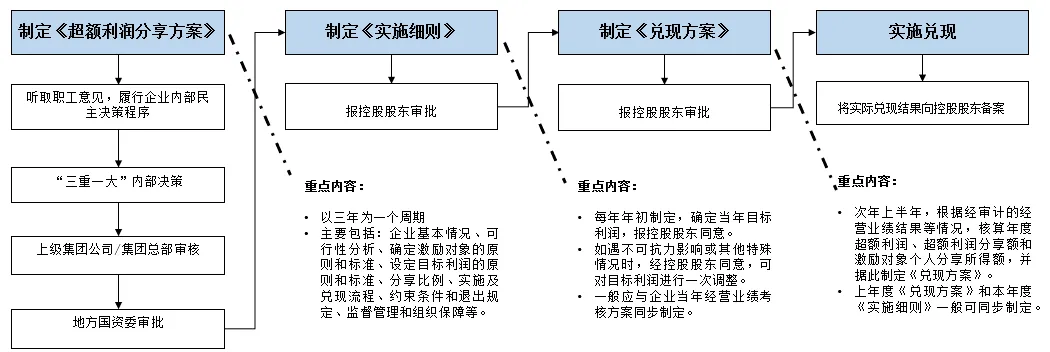

超额利润分享机制

2021年,国务院发布《“双百企业”和“科改示范企业”超额利润分享机制操作指引》,对符合条件企业开展超额利润分享做出指导,详见附件四。

超额利润分享基本操作流程如下:

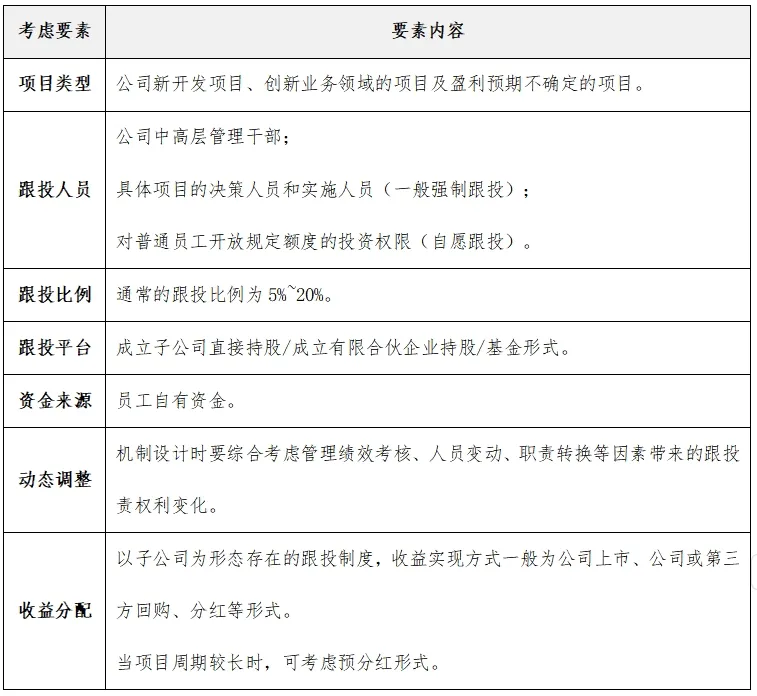

项目跟投机制

目前,很少有政策对项目跟投的实施做具体引导,还需各企业结合自身情况不断探索、完善。

项目跟投是市场化的行为,国有资产流失的风险相对较小。但是员工跟投设计是一项复杂的工程,不同公司的项目特点、发展阶段、管理架构甚至企业文化不同,都需匹配不同的机制,须量身定做最适合的机制,而在实操过程中相关建议如下:

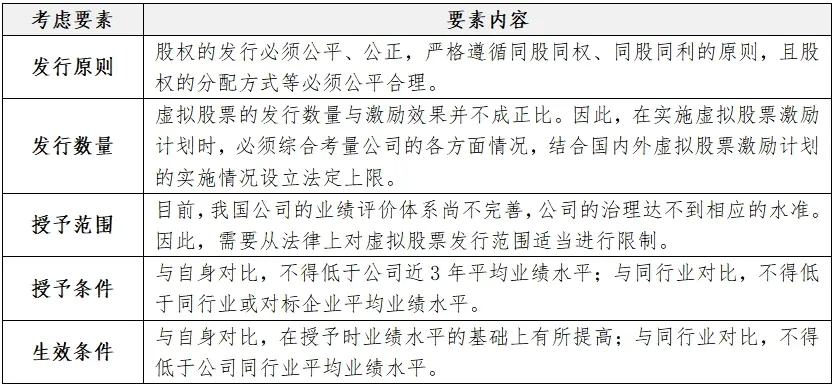

虚拟股权

由于国有非上市公司不能发行股票,因此,虚拟股权在非上市公司的应用前景也非常广阔。虚拟股权激励计划在实施过程中,须从以下角度进一步完善相关要求:

三、总结与建议

政策核心内容总结

实施建议

由于中长期激励涉及的政策较多,且不同政策的适用场景也有差异。因此,站在城投公司的企业角度,在实施中长期激励时需要从能不能、做不做及怎么做等三方面进行考虑。

重点关注政策依据

企业能否实施中长期激励的关键,在于其适用的政策规章。

从大部分城投公司的实际情况来看,三大政策虽然难以完全贴合,但是对某些下属控股公司在一定情况下依旧可以适用,而超额利润分享机制因其限制性较低,对城投公司而言较为适用,项目跟投机制可以常识性探索。

由于虚拟股权政策及机制尚不明确,且实施较为复杂,建议暂时不予考虑。

充分研判企业现状

由于不同发展阶段的城投企业对运营管理能力的要求不同,是否实施中长期激励,重点需要关注两个方面:

一是管理基础是否夯实,即公司战略管理、内控体系、激励约束机制等是否成熟,在以上关键环节较为薄弱的情况下,实施中长期激励相反会增加管理成本,最终结果可能弊大于利,因此应该优先确保内部管理的高效性;

二是计划实施是否必要,如果公司发展达到一定阶段,运营管理各项能力都相对扎实,但是对员工的激励有待进一步提升,此时就建议考虑实施中长期激励,相反公司整体运营均呈现出高效性,员工对于现有激励也比较满意,此时中长期激励则为可选项,企业要综合考虑实施成本及带来的回报以判断是否有利于长效发展。

一企一策循序渐进

考虑到主营业务、资产规模与管控模式的差异,一般而言城投公司更适用超额利润分享机制,而某些下属控股公司可以视情况适用三大政策之一。因此建议如下:

(1)城投公司可在总部层面构建中长期激励框架,适用中长期激励的下属控股公司结合自身需要自行制定匹配的机制后由总部审批执行。

(2)实施前需要明确管理机构及权责、管理流程以及实施范围及周期、核算及发放规则、进入及退出机制等实施细则,避免法律纠纷及审计风险。

(3)实施初期可采取试点、试行方式,选取各项条件较优、市场化程度较高的某一企业(一般为三级企业)作为试点单位,在一个中长期激励周期试行结束后,检验实施成效,对中长期激励机制不断完善,待各项环节运行成熟后逐步推行。