最新研究

盘活,还是盘亏?

— 公交十五五产业布局系列②·场站空间链 —

作者:南京卓远总经理 吴健

引言

公交场站不是一块地,而是一张可被资本市场定价的出行节点现金流凭证。

这是本文想传递的唯一核心判断。它决定了十五五期间,公交企业产业布局的所有场站类动作(TOD、综合开发、保租房、充电共享)的底层思维。

如果你还在用"拿地—盖楼—招租"的逻辑做场站开发,本质上是在上一个周期的裸泳——土地财政见顶、房地产上行周期结束、地方债务强监管三重叠加,这条路已经被现实提前关上了。

上一篇《公交企业,不能再只做“开车的人”了》发出后,留言最高频的一句话是:"道理都懂,可我们现在做的这件事,到底是在画增长曲线,还是在画风险曲线?"

本文把答案浓缩成一套判断工具——TOD-4Q 资产四重门,并用成都三个标杆项目+深圳、广州、南昌三个样本,把"四问"一条条落到地上。

过去十五年的TOD热潮,底层逻辑是两件事——土地财政的溢价变现、房地产上行周期的开发收益。公交企业也好、轨道公司也好,本质上做的是"以交通换土地、以土地反哺主业"的金融套利。

进入十五五,这个逻辑同时遭遇三个结构性变量:

一是土地出让金收入持续下行,"地价反哺公交"的水龙头正在关小;

二是地方债务进入强监管区,隐性债务新增被严格约束;

三是基础设施公募REITs进入常态化扩容。截至2025年11月末,我国基础设施公募REITs已发行超70只、发售基金2095亿元;2025版清单把商业办公设施、城市更新设施等纳入底层资产,保租房、消费基础设施、市政设施等与公交场站高度相关的类别全部跑通。

三个变量叠加的结果是:场站资产的价值来源,正在从"土地溢价"切换为"可证券化的长期现金流"。这是理解下面所有案例和判断的前提。

一二三线不同焦虑:一线城市焦虑的是"存量如何再激活"——深圳26处立体综合车场、广州《轨道交通场站综合体建设实施细则》已经把规则写进正式文件;二线省会焦虑的是"增量+闭环"——成都三种TOD模式+锦安居·陆肖保租房REITs通道正在小步跑通;三四线地市焦虑的是"补贴依赖能撑多久"——南昌靠自筹资金、免征配套费、物业反哺走出第三条路。焦虑不同,方法不同,但判断工具可以统一。

在讲"四问"之前,先讲三种"死法"。因为真正的判断力,往往是从见过失败开始的。

第一种死法:把场站当成纯商业地块。 看到土地溢价的诱惑,把原本的首末站硬生生按商业地块逻辑做开发——结果商业没火、首末站功能却被一步步让位,公交车只能停在临街非机动车道,班次都发不出来。这不是产业布局,这是把主业拱手让人。

第二种死法:把TOD当成政策套利工具。 先打"保障性租赁住房""基础设施补短板"的旗号拿地、拿补贴、拿低息贷款,项目封顶之后运营甩给不相干的第三方,甚至空置等着增值。短期财务报表好看了,长期沉没的是债务和监管风险。

第三种死法:开发与运营两套班子,老死不相往来。 集团内部设一个"TOD公司"或"资产公司"专门做开发,和公交运营主业完全割裂。开发端追GDP和物业面积,运营端追发班率和线网覆盖,到最后谁也说不清到底增强了谁、挤占了谁。

三种死法背后,是同一个认知错误——把场站当成"一块地",而不是"一个城市出行节点"。

下面这套"四问法",就是围绕这个本质判断展开。

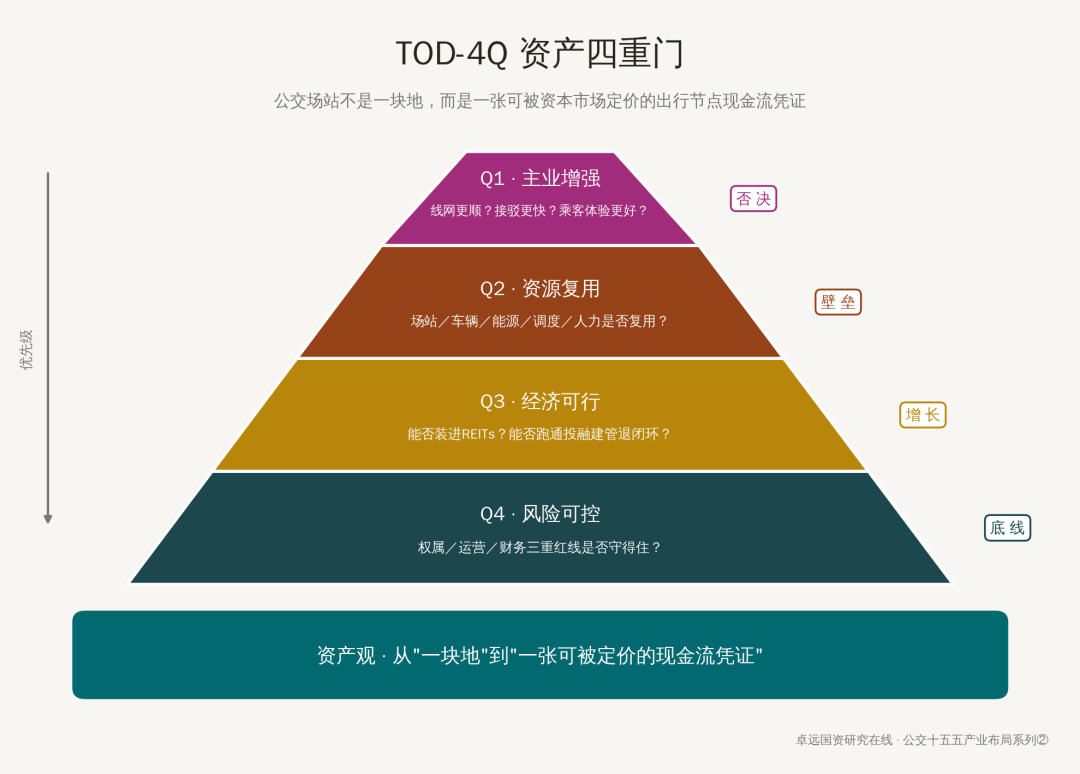

图1 · TOD-4Q 资产四重门:

Q1为否决项、Q2为护城河、Q3为增长项、Q4为底线项

这四问不是四把并列的尺子,而是有优先级的金字塔:Q1是否决项,答"否"直接一票否决;Q2是护城河,判断这是不是你的比较优势;Q3是增长项,决定能不能被资本市场定价;Q4是底线项,决定会不会踩红线。

判断标准不是容积率,不是物业销售额,而是一句话——开发之后,公交线网是更顺了还是更挤了?接驳是更快了还是更远了?乘客体验是提升了还是被稀释了?

答案模糊,项目立即暂停。这就是"否决项"的含义。

成都公交的蜀蓉公交TOD提供了一个"小而美"的正面样本:金牛区茶花片区,占地仅4.7亩、总建筑面积8892㎡,"公交首末站+酒店+配套商业"叠建——地面保留公交场站、提供9个停车点位,地上六层是华住集团运营的中高端酒店。

项目的关键不在体量,而在定位——"烟火公交·友邻街巷"的社区TOD。开发之后,公交不仅没被削弱,反而通过降噪地坪、智慧调度、全新能源纯电动公交升级成"静音智慧场站";酒店住客"下楼即是通勤线"。公交用场景把人流留在了场站周边——用商业场景反哺公交客流,而不是用公交用地换商业流量。

深圳样本:深圳的"配建模式"同样回答了Q1问题。深圳《大型建筑公交场站配建指引》(2023修订版)要求大型建筑项目按标准配建公交首末站,从规划源头把"公交场站不独立占地"变成法定动作——先保主业、再谈综合。这条路径对土地紧约束的一二线城市可复制性极高。

这一问最容易被忽视——因为它"不够性感"。不做大开发、不拿地、不造新资产,只把手里已有的资源往外开放一层,就能产生新的收入曲线。

成都公交的金沙公交枢纽是这个逻辑的典型。2013—2015年建成,总建设成本9.1亿元(公交停车楼4.6亿、综合楼4.5亿),总用地约36000㎡——快速公交+常规公交+轨道交通三大体系叠在同一枢纽。地下两层停车场可容1200辆社会车辆,公交停车楼停放506标台公交,综合楼30年净使用权反哺公交。国内外首个5G智慧公交枢纽综合体,搭建"人才枢纽TOD平台"。

更低调但更值得推广的是充电桩共享——成都公交100余座标准化充电站、1328个充电车位,其中26处场站对外开放,闲时服务费低于市场30%。没有新建一寸土地,只是把"电力容量+场地+安保+调度"这四件公交本就具备的能力做了一层开放,就把沉睡的夜间资产变成了现金流。

南昌样本:南昌公交的"自筹+综合利用"路径。南昌公交从2001年起在各区县布局区域性综合枢纽站,一贯坚持自筹资金、综合利用——市财政对其按规划自筹资金新建的公交枢纽场站免征城市基础设施配套费,截至目前累计免征规费2500余万元;同时场站综合开发形成的物业租金收入每年超4000万元,全部反哺公交主业。这是中部地市型公交集团最值得研究的"轻投入、重盘活"路径。

如果一个新项目,和你的既有场站、车辆、能源、人力没有任何复用关系,那它多半不是"产业布局",而是"多元化陷阱"。

经济可行性不是"静态IRR能不能跑平",而是——十年二十年后,这个项目还在不在?现金流稳不稳?能不能装进资本市场?

这里不得不提红星路车辆基地TOD——成都首个地面车辆基地TOD、也是国内"向上要空间"的标杆项目。占地330亩、总建筑面积约60万㎡,位于高新区新川创新科技园核心区、紧邻地铁五根松站。

开发模式三个关键动作:一是"地下跑列车、地面通车辆、空中聚人居"的立体三层格局——利用15米高差加盖停车场和公园社区,把330亩单功能车辆基地变成60万㎡立体综合体;二是"EOD+TOD"双擎驱动;三是塔楼100–200米、打造"一心两轴五区"地标天际线。

真正的价值不是物业销售,而是开启了"投—融—建—管—退"闭环——建设期引入开发商分担资本;运营期靠酒店、保租房、商业物业产生稳定现金流;成熟期通过基础设施公募REITs退出,回收本金再投下一个场站。

成都已经走出了第一步:锦安居·陆肖——全国首个公交TOD保租房项目。占地8.63亩、建面2.28万㎡、294套保障性租赁住房+3400㎡配套商业,2026年已实现动态满租;新川、观东TOD陆续投用。保租房自2022年已纳入REITs底层资产范围,意味着——"公交场站+保租房+REITs"这条路在制度上完全跑通。

广州样本:广州2025年1月正式印发《轨道交通场站综合体建设及周边土地综合开发实施细则》(穗府办规〔2025〕2号),把场站综合体用地面积、白地占比、800米规划半径、土地储备与供应、收益管理、项目后评价全部写进规章——一线城市第一次把"场站综合开发"从政策层面变成可操作的制度。这意味着未来三到五年,广州轨交场站将会成为下一批REITs发行的重要候选。

十五五期间经济可行性的终极判断是——不是看一个项目能赚多少,而是看它未来能不能被资本市场接走。装不进REITs的,就是永远压在集团资产负债表上的重资产。

这一问最容易被"激情"覆盖过去,但也是最不能省略的。风险主要三类:

权属风险。公交场站绝大多数是划拨用地,商业开发涉及土地用途变更、出让金补缴、规划指标突破。2024年12月施行的《城市公共交通条例》明确——"在不影响公共交通功能和规模的前提下,可以综合开发基础设施用地"。一旦影响发班能力、调度效率、安全保障,就是法规红线。

运营风险。开发周期3–5年,运营周期20–30年。很多公交集团缺的不是建设能力,是长期运营能力。蜀蓉引入华住、金沙引入专业商业管理团队,都是在补这一课。

财务风险。TOD资产重、回收慢,叠加十五五期间电池更换、新能源车辆采购、智慧化改造的刚性资本支出——没有算清TCO全生命周期成本、没有预留REITs退出通道就贸然上马大体量TOD,是最典型的"好心办坏事"。

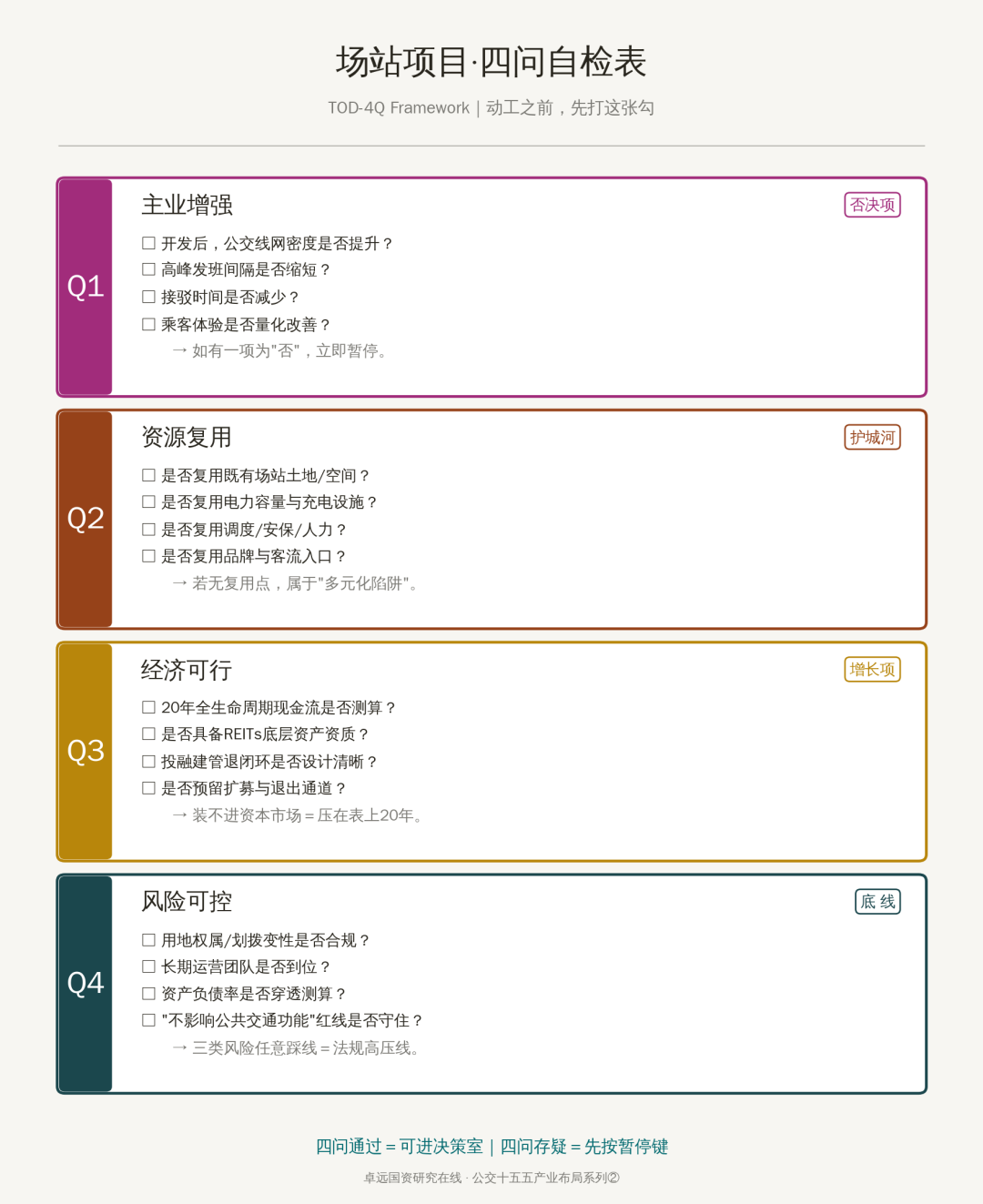

这是一张可以直接打印贴在会议室墙上的清单。每次决策前对着打一遍勾——四问通过=可进决策室,四问存疑=先按暂停键。

图2 · 场站项目四问自检表:决策室的最低起步线

把视野拉到全国,十五五期间公交场站正在同时经历六个方向的重塑:

① 立体化——从平面摊大饼转向立体综合体。广州中山八路枢纽7万㎡、深圳月亮湾综合车场9.8万㎡660车位,均为立体车场标杆。

② 配建化——深圳《大型建筑公交场站配建指引》把首末站融入大型建筑开发、不再独立占地;这是一线城市解决"土地紧约束"的根本解。

③ 集聚化——深圳规划26处立体综合车场承担夜间集中停放、维保、充电、调度;南昌用综合枢纽站反哺客运主业。

④ 综合开发——成都累计建成65个场站、11个大型综合开发项目;广州2025年《实施细则》把"同步规划、同步选址、同步设计、同步建设"写进政府规章。

⑤ 品质化——济南汉峪、深圳集装箱式示范场站,让公交场站从"脏乱差"变成城市新景观。

⑥ 金融化——这是十五五最大的变量。公募REITs从高速公路、产业园、保租房向公交/轨道场站延伸,2025版清单已将城市更新设施、商业办公设施纳入底层资产。谁先建成一批符合REITs标准的场站,谁就在十五五的资本市场上抢到了第一张入场券。

过了四问,也不代表可以立刻动工。真正落地,还要回答三个治理问题:

谁主导? 公交集团、社会资本还是政府平台?决定权在于谁拥有场站运营一体化能力。港铁模式、成都轨道"TOD公司+区属平台"模式、深圳"立体综合车场+配建首末站"模式,各有前提。

政府是前提,不是锦上添花。 划拨用地变性、容积率突破、配套指标、保租房认定,任何一项没有政府支持项目都走不通。这不是政商关系问题,是制度设计问题。

怎么量化? 不能只看开发面积和销售额,必须设主业指标——线网密度提升多少、高峰发班间隔缩短多少、接驳时间减少多少、乘客投诉下降多少。公交集团的KPI如果只有租金收入,就已经输了一半。

当你再看一个场站项目时,不妨先问自己四句:

1.你想到的是租金,还是主业能力?

2.你看到的是一块地,还是一个出行节点?

3.你盯着的是短期机会,还是长期闭环?

4.你设计的是一个项目,还是一套可持续的治理机制?

如果这四个问题还答不踏实,最好的决策不是加速上马,而是先按下暂停键。

很多公交企业做产业布局的真正动机,不是战略清晰,而是焦虑驱动。焦虑不会消失,但焦虑不能替代判断。十五五不是谁先跑谁赢,而是谁看得清、站得稳、走得远。