最新研究

实行负面清单管理,允许财政资金补助——专项债制度改革与政策趋势探讨

12月11日至12日举行的中央经济工作会议释放了诸多重磅信号,明确“实施更加积极有为的宏观政策”,并将“全方位扩大国内需求”列为明年九项重点任务之首。

此后专项债机制改革迅速落地。12月25日,国办发布了《关于优化完善地方政府专项债券管理机制的意见》(以下简称《意见》),对专项债的支持范围、审核机制、收益平衡等内容做出了不小的改动。

1月8日国新办吹风会上,发改委亦明确支持“两新”的资金规模较去年会大幅增加。

近期密集发布的政策文件释放了明确的信号:2025年宏观政策尚有充足空间,目前的刺激措施远远不是终点。

本期我们将从专项债管理制度的诸多改革措施出发,尝试梳理本轮逆周期调节的政策趋势。

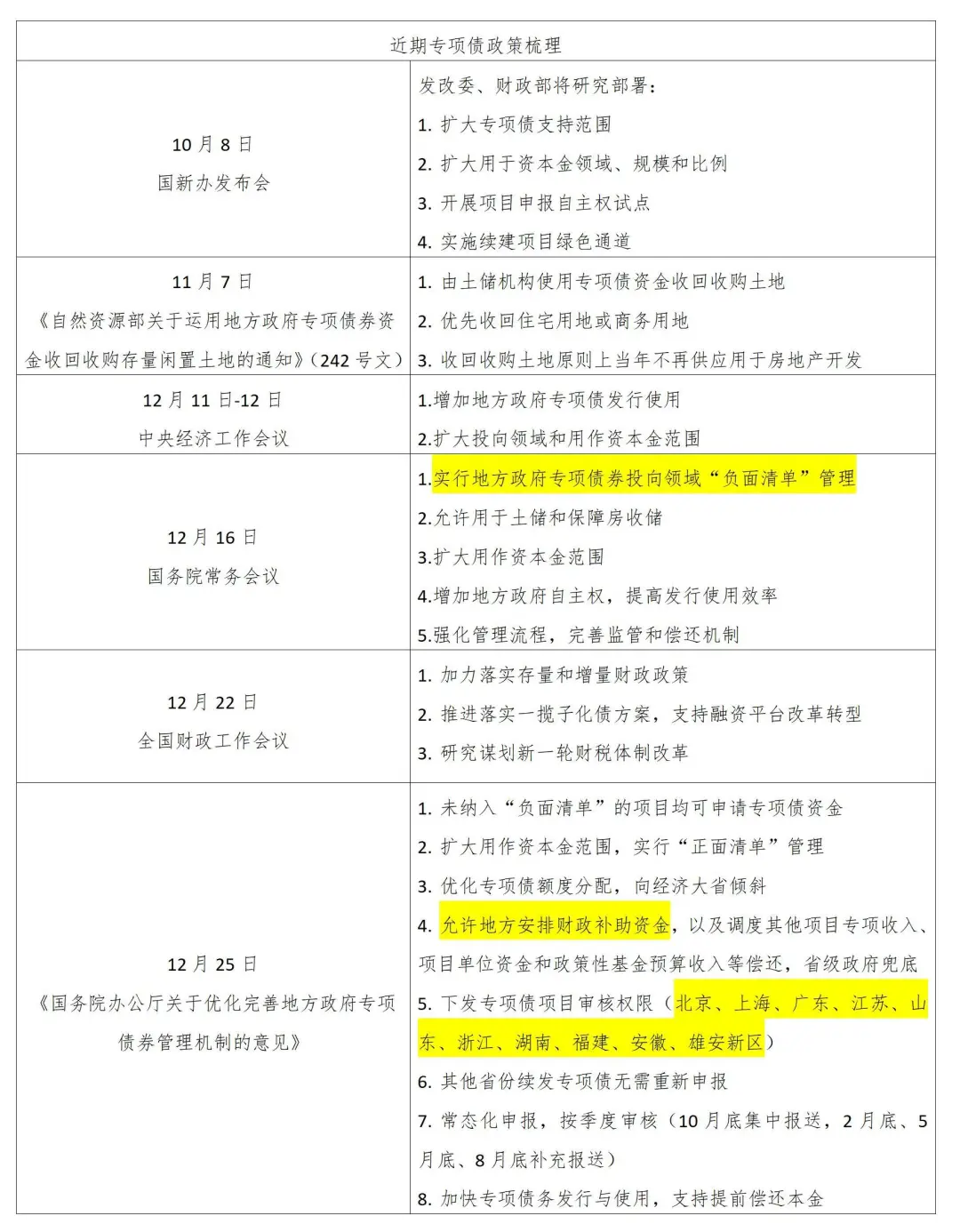

一、近期政策梳理

专项债于2015年首度发行,当年发行1000亿。2024年新增额度已达4万亿(其中1000亿来自去年结存),至年末地方政府专项债务限额已增至35.52万亿元,存量专项债券余额今31万亿元,是地方政府债券的最主要构成部分。

长期以来专项债始终要求一定的项目预期收益,导致其在发行和使用阶段始终存在一些难以回避的问题:

许多项目为满足专项债申报的收支平衡要求,而不得不在申报时夸大和虚增收益。这些“精心包装”的内容往往会在实际建设过程中暴露实际情况,导致项目不能及时开工或进展缓慢,轻则致使债券资金闲置,重则需要财政兜底从而形成隐债。

而如果严格按照自平衡要求进行项目审核,各地又普遍缺乏足够的项目储备。没有足够的项目使用相应资金,意味着无法充分发挥政府投资的带动作用,有违专项债稳经济促增长的政策初衷。

因此,自从一揽子刺激政策实施以来,发改委和财政部一直在研究部署相关改革工作。

二、主要政策变化

1

支持范围持续扩大

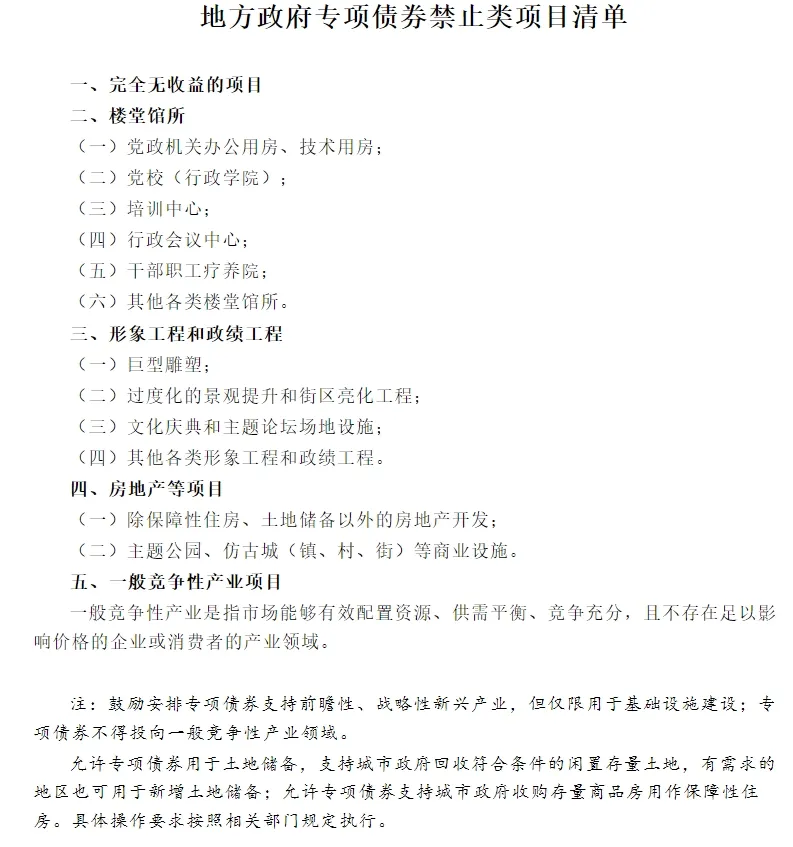

专项债券投向领域的管理由“正面清单”转向“负面清单”,即从原来“正面清单”内的项目可以申请专项债资金,转变为未纳入“负面清单”的项目均可申请专项债券资金。

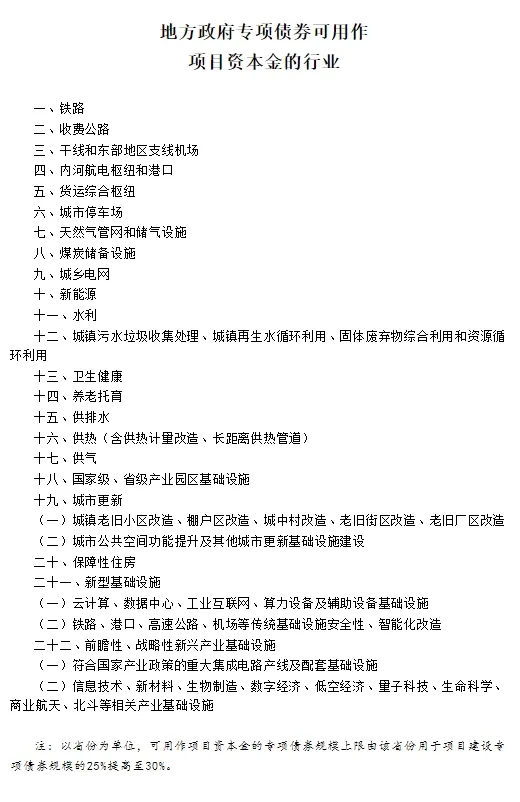

同时《意见》将新质生产力、传统基础设施改造,以及卫生健康、养老托育、省级产业园区基础设施等纳入专项债券用作项目资本金范围。可用作项目资本金的专项债券规模上限由该省份用于项目建设专项债券规模的25%提高至30%。

这项改动大幅扩充了专项债券资金的支持范围,甚至有几分法无禁止皆自由的意思,有利于地方政府扩大项目储备,避免出现“资金等项目”的现象。

不过考虑到各地都在争取实现融资平台和隐性债务的双清零(根据政策要求在2027-2028年实现),专项债券作为地方政府融资的“正门”,无疑将在稳增长、促投资方面承担更重要的作用。但能否弥补因地方融资平台退出而出现的资金缺口,仍有待观察。

唯一可以确定的是,未来专项债券在发行规模和投向范围上继续保持增长。

2

下放审核权限

《意见》提出在北京市、上海市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、山东省(含青岛市)、湖南省、广东省(含深圳市)、四川省以及雄安新区开展专项债券项目“自审自发”试点。

试点地区滚动组织筛选形成本地区项目清单,报经省级政府审核批准后不再报国家发展改革委、财政部审核,可立即组织发行专项债券,项目清单同步报国家发展改革委、财政部备案。审核权的下放有利于省份自主安排专项债资金权限,提高发行和使用效率,从而带动整体发债节奏加快。

而试点,往往伴随着推广,笔者倾向于认为“自审自发”会逐步下放到更多省份,未来可能放宽至全国。

不过《意见》同时明确,额度分配管理坚持正向激励原则,向项目准备充分、投资效率较高、资金使用效益好的地区倾斜。因此,项目储备仍是所有工作的基础,对此感兴趣的朋友可以参看前文《“更加积极有为的宏观政策”已在路上,2025年重大项目谋划的基本逻辑与流程解析》。

3

专项债出现“一般化”倾向

对于专项债券的本息,此前的规定是由政府性基金收入和项目专项收入进行偿付。鉴于近年来房地产形势低迷,政府性基金收入持续下降,《意见》指出允许地方依法分年安排专项债券项目财政补助资金,以及调度其他项目专项收入、项目单位资金和政府性基金预算收入等偿还,省级政府承担兜底责任。

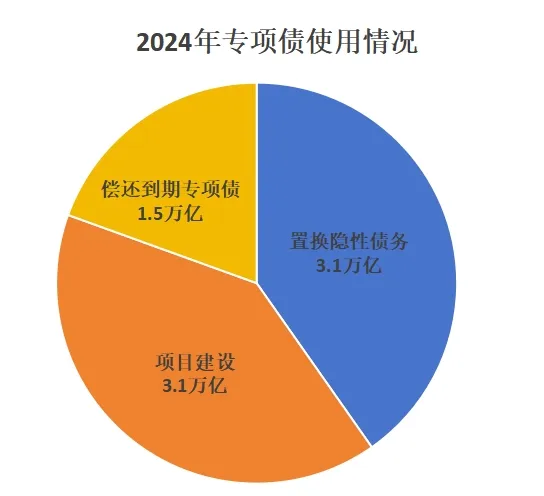

从2024年数据来看,专项债券主要用于项目建设、置换隐性债务、偿还到期专项债券。

4万亿新增专项债中,用于项目建设的规模为3.1万亿,用于置换存量隐性债务的规模为0.9万亿。

再融资专项债券中用于偿还到期专项债券的规模为1.5万亿,用于置换隐性债务的规模为2.2万亿。

用于项目建设的专项债发行规模约3.1万亿,占总发行规模的比重只有40%,考虑到其中一定存在部分项目无法实现收支平衡,那么需要省级政府兜底的比例将超过60%。专项债与一般债的区别已经逐渐模糊。

诚然,随着政策约束越来越少,地方政府的自由度随之提升,但是专项债“一般化”同样意味着更大的政府支出风险,必须慎重对待。